8月制造业PMI微降:订单类指数明显改善

2020-09-01 07:00:00 21世纪经济报道 夏旭田

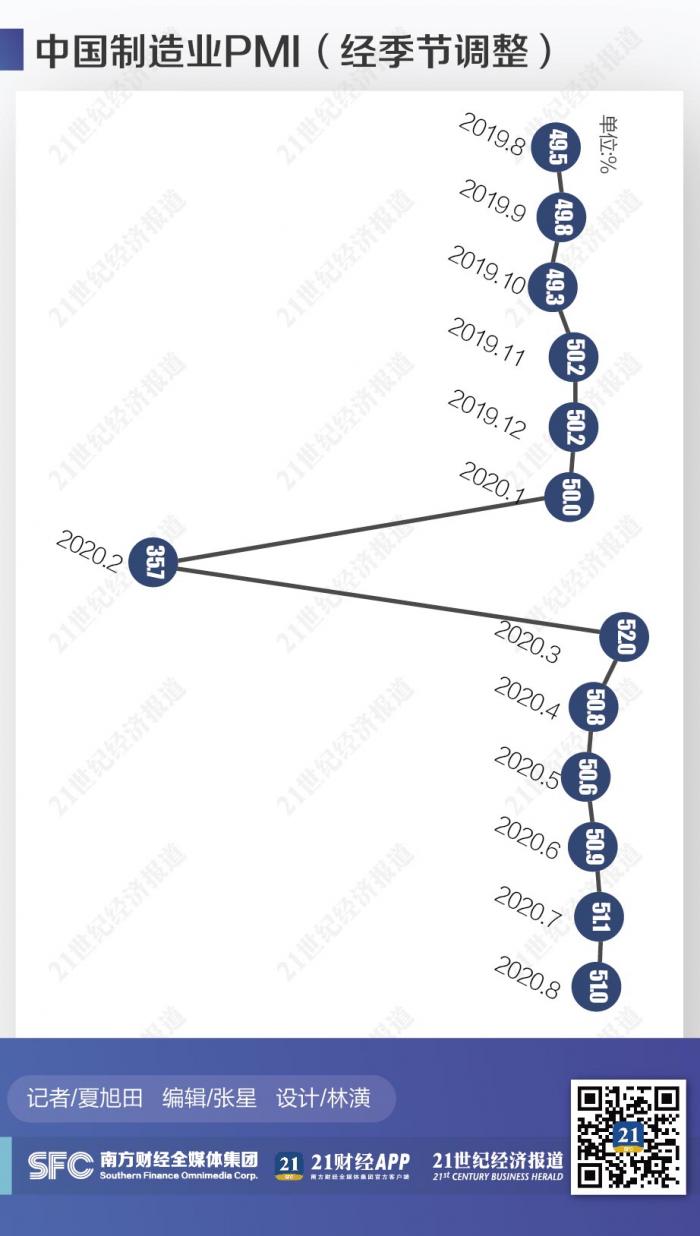

中国经济持续稳步恢复。8月份,中国制造业采购经理指数(PMI)报收51.0%,比上月略降0.1个百分点。

受访专家表示,尽管8月制造业PMI稍弱于市场预期,但从结构上看,由于出口逆势回升、订单类指数明显改善,而前期高位运行的生产指数和采购量、原材料库存指数则略有回落,供需“剪刀差”出现了可喜的收窄趋势:8月生产指数和新订单指数间的“剪刀差”从上月的2.3个百分点降至1.5个百分点,为3月份以来的最小值,这有利于中国经济供需的良性循环。

需求的回升也带动了价格的上涨,以及价格端“剪刀差”的收窄。8月主要原材料购进价格指数和出厂价格指数为58.3%和53.2%,分别高于上月0.2和1.0个百分点。原材料购进价格与出厂价格的价差也从上月的5.9个百分点收缩至5.1个百分点。

企业对后市的预期也大幅改善,生产经营活动预期指数较上月上升0.8个百分点至58.6%,这是2018年下半年以来的最高值。

需要注意的是,8月小型企业PMI较上月下降0.9个百分点至47.7%,仍位于临界点以下,其生产指数、新订单指数和从业人员指数也分别下降了1.7、0.6和1.2个百分点,小型企业反映市场需求不足和资金紧张的企业占比分别超过五成和四成,其生产经营依然面临不少困难。

出口逆势回升

中国物流信息中心总经济师陈中涛接受21世纪经济报道记者采访时指出,8月制造业PMI略低于市场预期,生产指数的回落是压制PMI的一个主要原因。8月生产指数为53.5%,比上月回落0.5个百分点。

“一方面,8月南方出现大面积水灾,重庆、四川等地部分企业反映受暴雨洪涝灾害影响,原材料采购周期拉长,市场订单减少,企业生产有所回落;另一方面,8月也是员工休假、企业停工检修的主要月份,在经历多月的高位运行之后,生产指数的回落也是正常的。”陈中涛表示。

国务院发展研究中心宏观经济研究部研究员张立群介绍,8月大型和中型企业的生产指数高于50%,分别为55.3%和54.1%;小型企业的生产指数低于50%,为48.1%。除生产指数外,8月采购量和原材料库存指数等都有不同幅度的下降,这表明企业进一步扩大生产的活动趋于谨慎。

与此相反的是,8月新订单指数为52.0%,高于上月0.3个百分点,连续4个月回升。从行业情况看,医药、非金属制品、金属制品、铁路船舶航空航天设备、电气机械器材等制造业新订单指数均高于上月4.0个百分点以上。

中国物流信息中心分析师文韬指出,8月新订单指数升至年内高点,说明市场需求加快回升,经济发展动力增强。在常态化疫情防控下,经济秩序基本恢复,市场需求稳中有增。

他表示,受国际经济持续回升带动,外部需求也继续改善,新出口订单指数为49.1%,较上月上升0.7个百分点,同样连续4个月上升,并升至年内高点。在此基础上,反映市场需求不足的企业比重为50.4%,较上月明显下降2.6个百分点。

国家统计局服务业调查中心高级统计师赵庆河指出,随着稳外贸政策发力,出口总体向好,一系列稳外贸稳外资政策效应持续释放,制造业出口进一步改善,8月新出口订单指数中,非金属制品、有色、金属制品等7个行业位于临界点以上。

陈中涛指出,新订单、出口订单、积压订单等订单类指数都有小幅提高,表明扩大内需政策效果继续显现;特别是出口出现逆势回升迹象,而且大幅好于市场预期。

“这与海关数据的改善保持一致,出口订单改善一方面是因为中国出台的一系列稳外贸措施正在加速落地;另一方面,企业在出口产品结构调整、市场多元化方面也做出了自觉的调整。”

他强调,目前仍有一半以上企业反映订单不足,中国经济能否持续改善取决于需求的恢复,而后者仍存在诸多不确定性,尤其是外部需求仍面临诸多挑战,近期中国提出逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局是一个中长期的战略性调整,这需要构建完整的内需体系,也需要企业从中长期作出长远谋划。

张立群表示,当前正处于生产与市场需求动态协调时期,需求恢复慢于生产恢复;其对经济回升的迟滞作用正开始显现。

不过,陈中涛指出,8月生产指数和新订单指数间的“剪刀差”从上月的2.3个百分点降至1.5个百分点,为3月份以来的最小值。供大于求压力有所缓解,供需协同程度提升,这有利于国民经济加快循环。

企业预期升至新高

需求的回升也带动了价格的上涨。8月主要原材料购进价格指数和出厂价格指数为58.3%和53.2%,分别高于上月0.2和1.0个百分点。

交通银行金融研究中心高级研究员刘学智指出,供需两端价格类指数都处于较高水平。在基建投资的带动下,钢铁、有色等行业价格指数处于60%以上的较高位。近期大宗商品、原油等初级产品价格上涨,国内流通领域主要生产资料价格上升,预计PPI将显著回升,降幅持续收窄。

陈中涛指出,主要原材料购进价格指数已连续四个月上升,58.3%的这一数值是2018年10月以来的最高值,高出去年同期水平9.7个百分点;与此形成对比的是,近期出厂价格上升相对缓慢,价差不断被拉大。

“一个好的信号是,8月的这一‘剪刀差’也有所收窄,最近三个月购进价格和出厂价格差分别为4.4、5.9、5.1个百分点,这有利于企业效益的改善,但需要关注的是,原材料购进价格仍在高位运行,且扩张速度快于出厂价格,上游行业涨价向下游传导的机制并不顺畅,制造企业效益仍面临较大压力,这一‘剪刀差’能否持续收窄仍然存在较大的不确定性。”

陈中涛介绍,8月PMI数据中另一个亮点是企业预期大幅改善,企业生产经营活动预期指数为58.6%,高于上月0.8个百分点,为2018年下半年以来的最高水平。

他认为,企业预期改善一方面是因为今年围绕“六稳”“六保”出台了一系列政策措施,持续增强经济发展动力,这些措施的落地对冲了当前的不确定风险,提振了企业信心;另一方面,近期内外部市场需求出现了稳步改善,且仍有较大上升空间,订单开始恢复,这也带来了企业预期的明显改善。

而在文韬看来,大中型企业在近期的PMI回暖中扮演着龙头的角色。8月大型企业延续平稳较快增长势头,大型企业PMI为52%,生产指数连续3个月保持在55%以上,新订单指数也连续3个月保持在53%以上。中型企业加快回升,中型企业PMI为51.6%,较上月上升0.4个百分点,连续3个月上升,生产指数和新订单指数分别处于54.1%和53.5%的较好水平。

“从大中型企业及制造业整体PMI走势来看,大中型企业回升是带动经济复苏的主要动力,且本月大中型企业的龙头作用进一步加强。”

然而,他指出,当前中国经济需要关注两个问题:一是原材料购进价格高位上升,企业成本压力持续较大,购进价格指数已连续3个月运行在56%以上,反映原材料成本高的企业比重为36.3%,创年内最高水平。

二是小企业经营压力加大,供需下滑,从业人数减少。8月小型企业PMI较上月下降0.9个百分点至47.7%,生产指数、新订单指数和从业人员指数分别较上月下降1.7、0.6和1.2个百分点。

赵庆河也表示,小型企业PMI仍位于临界点以下,8月小型企业反映市场需求不足和资金紧张的企业占比分别超过五成和四成,说明其生产经营依然面临不少困难。

陈中涛指出,今年以来,中国在扶持中小企业、保市场主体上采取了一系列措施,在资金支持、减税降费等方面力度空前。不过,一方面,订单不足仍然是小企业当前面临的主要矛盾,另一方面,在今年内外部环境不确定因素增加的背景下,相较于大企业而言,小企业抗风险能力更弱,辗转腾挪的空间也更小,未来亟需进一步加强对小型企业的扶持。