券商中报透视:十大龙头瓜分七成净利“蛋糕” 注册制或助长券业马太效应

2020-09-03 07:00:00 21世纪经济报道 周莹

随着中报披露完毕,上市券商上半年业绩全部浮出水面。

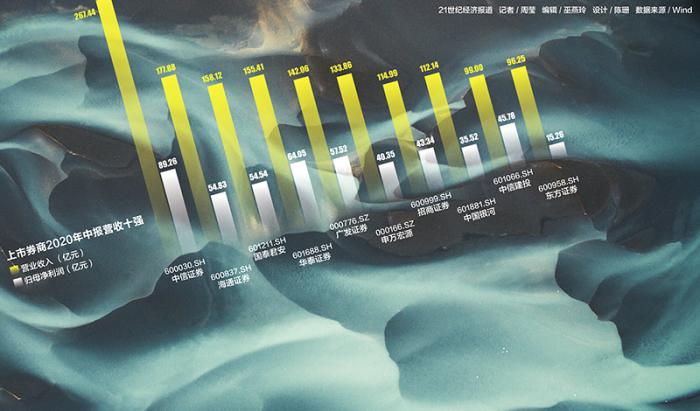

从业绩排名来看,券商“马太效应”依旧。营收排名前十的上市券商总营收与利润均占到39家上市券商业绩的六至七成左右。中信证券依然领跑,营收净利均蝉联冠军。

而随着注册制改革的推进和券商并购的推进,未来,券业马太效应的格局或越发明显。

十大龙头券商瓜分七成净利

上市券商上半年业绩尽数放榜。Wind数据显示,上半年A股39家上市券商共实现营业收入2289.90亿元,实现归母净利润731.02亿元。

“强者恒强。”21世纪经济报道记者根据Wind数据统计,营收排名前十的上市券商总营收占到39家上市券商总营收的64%左右,净利润占到68%左右。

营收排名前十的券商分别是中信证券、海通证券、国泰君安、华泰证券、广发证券、申万宏源、招商证券、中国银河、中信建投、东方证券。

其中,中信证券净利润高达89亿元,其后的海通证券、国泰君安、华泰证券、广发证券净利润也超过50亿元。营收排名第十的东方证券净利润为15.26亿元。

此外,39家中有17家净利润超过10亿元,7家净利润尚不及5亿元。

上半年实现营收最少的是太平洋证券,上半年实现营业收入4.95亿元,归母净利润5293万元。

海通证券在半年报中称,随着证券行业改革创新和对外开放的不断深化,将深刻改变行业的竞争格局。监管层提出打造航母级券商,支持行业做优做强,未来政策利好将更偏向头部券商,市场资源向头部券商集中愈发明显。

那么,在这种背景下,中小券商如何发力?

“中小券商的发展之路在于特色化发展。要么在自营业务方面拥有独特优势,要么在投行业务等方面拥有核心能力,小而全的中小券商的生存处境将更加艰难。”白沙泉并购金融研究院执行院长陈汉聪9月2日向21世纪经济报道记者表示。

事实上,近年来,券业马太效应加强,行业并购不断涌现。

此前,中金公司全资收购中投证券,将其更名为“中金财富”,成为旗下财富管理品牌。而在9月1日晚披露的招股书预披露更新版本中,中金公司也提到,将持续加快推进与中金财富证券的整合,实现客户分层覆盖,建立统一的业务支持体系,并发挥平台协同效应。

21世纪经济报道记者注意到,此次招股书中,中金公司再度提及“并购”。

“本次A股IPO募集资金在扣除发行费用后,将全部用于增加公司资本金,补充公司营运资金,支持公司境内外业务发展。同时,公司将利用本次募集资金进一步加强在金融科技、国际化等战略领域的投入,并适时把握战略性并购机会。公司将以整体战略为导向,结合各业务发展规划,统一管理和分配资本金。”中金公司表示。

“在同质化发展的背景下,券商行业的经营分化与行业整合将是一个必然趋势,因此券商行业的并购整合,也只是一个时间的问题。优势券商在专业能力、资本实力及业务资源上的优势将不断得以强化,而缺乏业务特色和核心能力的中小券商的生存问题也将日益突出。

另一方面,由于券商行业的地域性特征,券商整合的主导模式将以国内券商行业的整合为主,海外并购不会成为主导模式。海外并购的标的,主要集中在于精品投行和智能投顾方面具有核心竞争能力的公司。”陈汉聪认为。

注册制改革、牛市助推业绩增长

从具体的业务数据上来看,注册制改革的推进以及牛市,成为券商上半年业绩增长的重要推动力。

2020年上半年,随着科创板发行常态化,A股IPO发行规模显著提升,沪深两市共计119家企业完成IPO发行,同比增长80.30%,合计发行规模1392.74亿元,同比增长130.5%。总发行费用约86.77亿元。

而在119家IPO企业中,光大证券占据11席,中信建投11席,国金证券7席,广发证券8席,招商证券6席,民生证券6席,兴业证券5席,中信证券5席,浙商证券3席。

值得关注的是,在一众券商中,国金证券投行业务成为“黑马”。其上半年保荐业务共承销金额84.88亿元,多为科创板、创业板企业,投行业务上半年收入增幅达到200.37%。

半年报显示,国金证券目前有保荐代表人144人,在医疗健康、汽车零部件制造等行业领域有较强的竞争优势,近期加大了科创板、创业板项目开拓、储备,同时推动并购重组、债券业务等协调发展。

此外,中报显示,随着牛市的来临,券商经纪、两融、券商自营等业务营收迅速增长。

不过,在陈汉聪看来,近年来,例如经纪业务、两融业务、权益类投行业务的券商独占牌照业务逐渐趋向同质化。但这些业务与证券市场的交易量、价格波动等方面具有较高的相关性,进而导致中国证券业呈现出较强的周期性特征,难以稳定增长。

“未来,全产业链核心定价能力、客群优势、政府关系、融资成本等才有望成为券商竞争力所在。”陈汉聪表示。

与此同时,随着金融改革的进一步深入,例如商业银行或获批券商牌照,券商也在面临着更进一步的挑战。

陈汉聪指出,在混业经营模式下,银行系券商将具有客户资源优势、低成本资金优势和经营稳定性,其在“机构化投资者”占主导的市场中更具优势。目前,银行已在部分领域与券商展开同业竞争,券商需要不断进行业务变革,在优势领域形成具有行业壁垒的核心竞争力,以应对可能到来的混业经营、混业监管的新格局。

“未来,券商扮演投行的角色越来越多,其定价能力是核心,承销能力是关键,同时组织结构、人才培养、资本实力与风控实力等指标将越来越受到重视。”陈汉聪表示。