小菜园赴港IPO获备案,对赌在身、上市仍存考验

21世纪经济报道见习记者 陈归辞 上海报道

8月23日,小菜园国际控股有限公司(以下简称“小菜园”)赴港交所上市获得中国证监会境外发行上市备案。公告显示,小菜园拟发行不超过2.18亿股普通股。

今年1月16日,小菜园就已首次递表港交所,并在满6个月过期失效后旋即于7月16日再次递表港交所。华泰国际、瑞银集团担任了其联席保荐人。

过去几年,头部中餐企业上市多有碰壁。绿茶餐厅、乡村基多次征战港股IPO未果,老娘舅、老乡鸡均折戟A股IPO。其背后,是中式餐饮市场日益激烈的竞争给企业的盈利能力带来的不确定性。

小菜园在申请上市之前的融资情况应属顺利。据小菜园招股书,此前,小菜园于2022年至2023年前后进行了2轮可转股债券融资及2轮优先股融资,累计获得Harvest Delicacy 5亿元的融资。在第二轮优先股融资后,小菜园的估值达到100亿元。

但这也并非无代价,招股书披露,如小菜园撤回上市申请、未能在18个月内完成备案或未能在通过聆讯后12个月内完成上市,将可能触发回购。

对赌协议在身,小菜园的上市之战不无压力。此次小菜园成功获得备案已属闯过一关,后续能否在约定期限内上市仍然不乏挑战。

此外,小菜园能否有力应对平价餐饮赛道日益激烈的竞争,平稳实施其加速扩张计划,以及成功开辟社区餐饮领域,将是不小的考验。

近三年门店数翻倍

小菜园创立于2013年4月,是新徽菜连锁餐厅品牌。其旗下最主要的品牌是“小菜园”,主打客单价人民币50元至70元大众便民中餐。

据小菜园官网,其目前已经开出639家直营门店,覆盖安徽、江苏、上海、浙江、北京、湖北、天津、广东、河北、河南、山东、江西等地区的139个城市。其长期合作伙伴包括万达、华润万象、吾悦及永旺等商业物业运营商。

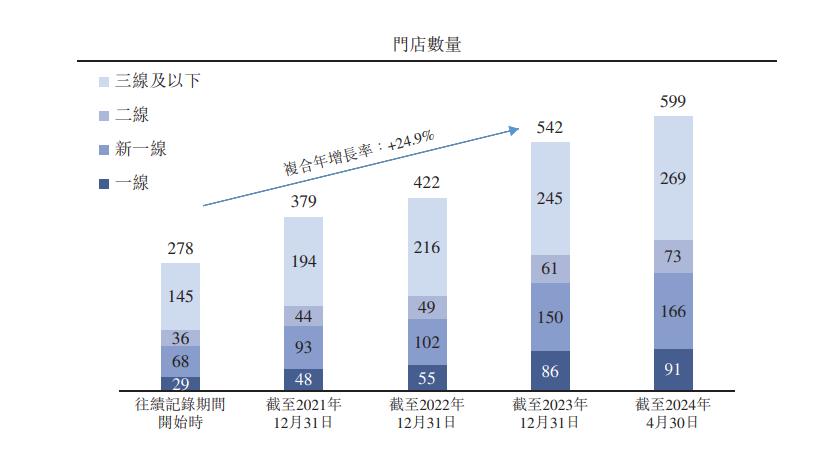

最近三年多来,小菜园有加速扩张之势,门店数量较2020年之前实现了翻倍。招股书显示,从2021年至2023年,小菜园每年分别新开了107家、48家、132家门店,2024年至今,又已新开出102家。其中,三线及以下城市是小菜园布局最多的地区,占近半数门店;近年来,其在一线和新一线城市的规模也有所扩张。

小菜园在各线城市的门店分布(图源:小菜园招股书)

据招股书中披露的计划,小菜园未来还将加速扩张门店。其计划在2024年至2026年分别开设约160家、190家和230家“小菜园”门店,至2026年底,预计将运营超过1100家“小菜园”门店。依此计划,至2026年底,小菜园门店总数较2023年又将翻倍。

主打“好吃不贵”的小菜园能否在竞争越发激烈的平价餐饮赛道扩大优势,其经营模式能否支撑其加速扩张的步伐,成为市场关注的焦点。

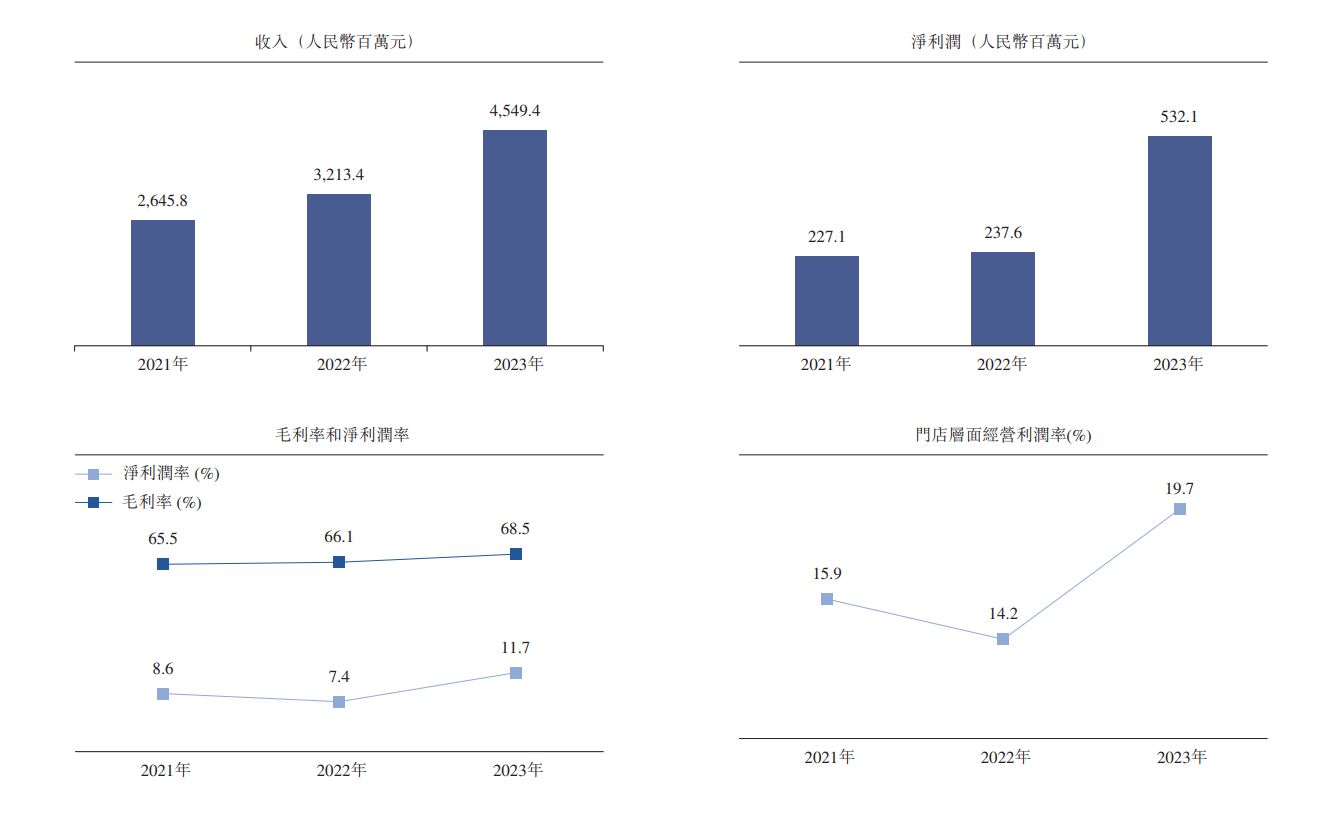

从盈利能力来看,招股书显示,最近三年多来,小菜园的收入和净利润随着其规模的扩张而逐年增长。具体而言,从2021年至2023年,小菜园的全年收入分别为26.46亿元、32.13亿元、45.49亿元,2022年和2023年收入分别增长了21.5%和41.6%;净利润分别约为人民币2.27亿元、2.38亿元、5.32亿元,2022年和2023年净利润分别增长了4.6%和124.0%。

收入和净利润的增长部分得益于小菜园外卖业务的强劲增长。据招股书,2021年至2023年,小菜园的外卖业务收入从4.10亿元增长至14.91亿元,2023年在总收入中的占比达32.8%,截至2024年4月30日止四个月在总收入中的占比进一步升至35.5。

与此同时,小菜园的毛利率在经历疫情期间的下滑后也于2023年有所上升,2021年至2023年,小菜园的毛利率分别为65.5%、66.1%及68.5%。净利润率和门店层面经营利润率在疫情后亦有较为显著的提升,2021年至2023年,小菜园的净利润率分别为8.6%、7.4%和11.7%;门店层面经营利润率分别为15.9%、14.2%和19.7%。这显示出小菜园已具有较好的成本控制能力。

小菜园2021年至2023年的收入、净利润、毛利率和净利率及门店层面经营利润率(图源:小菜园招股书)

从单店日均销售额来看,2021年至2023年,小菜园的单店日均销售额分别为2.35万元、2.38万元和2.71万元,稳中有升。但2024年前4个月,其单店日均销售额却同比下滑了15.57%至2.44万元。

小菜园计划将上市募集资金用于扩大门店网络、增强供应链能力、升级智能设备及数字化系统及将用作营运资金及一般企业用途。门店扩张是其当前和未来的重要战略,而增强供应链能力,包括翻新现有中央厨房、安装新的生产线及建设新中央厨房,以及提升自动化和数字化水平,是小菜园计划支持其快速扩张的主要方式。

在加速扩张之时,如何管控食品安全与质量,也是一个关键问题。小菜园已于招股书中披露,其门店曾因未遵守食品配料或餐具的质量控制标准及使用无标签不合标准的预包装食品而受到28项行政处罚,罚款总计13.05万元;曾因使用超过保质期的食材而受到五项行政处罚,罚款总计13.1万元。如无法有效管控食品安全与质量将对品牌造成不利影响。

欲推“菜手”品牌,盈利能力暂不明朗

21世纪经济报道记者也注意到,小菜园正在进军社区餐饮领域。其于2023年10月推出“菜手”品牌,正式进军社区餐饮领域,截至招股书最后实际可行日期在南京和上海已开出三家“菜手”门店。

小菜园似乎相当看好社区餐饮领域,将其作为企业未来的一大增长点。招股书表示,截至2023年12月31日,中国有11.75万个社区及9.33亿社区居民,并引用弗若斯特沙利文资料称,中国的中式社区餐饮行业近年快速增长,中国的中式社区餐饮的市场规模预计于2028年前达到人民币21,376亿元,预测2023年至2028年复合年增长率为9.4%。

据招股书,小菜园计划于2024年、2025年和2026年分别开设10家新门店、约30至50家新门店及约80至100家新门店,三年共计开设约120至160家社区餐饮门店。

然而,小菜园目前在这一领域还处于初步探索阶段,在该业务上的盈利能力尚不明朗。招股书表示,基于现时“菜手”门店和公司设计店型所需投资成本,公司估计开设新“菜手”门店的投资成本介于每家门店100万元至130万元。

但由于该品牌经营历史相对较短,并仅存在于少数地理区域,小菜园“缺乏足够依据以准确预测新‘菜手’门店的收入、首次收支平衡期及现金投资回收期”。

进军社区餐饮领域能否为小菜园开辟出新的增长空间,将有待更多数据的支撑。