行业风口丨配额缩紧+下游需求旺盛,制冷剂价格持续上涨!旺季将至,机构关注哪些企业?

摘要

近期,制冷剂市场价格上扬,一方面,随着配额缩紧下供需格局变化带动制冷剂价格上涨,相关企业的产品盈利能力提升;另一方面,家电产销两旺刺激制冷剂消费。进入需求旺季,机构普遍看好制冷剂价格有望持续上涨,关注这些企业。

投资要点

①制冷剂价格向上趋势不变,后续有望持续上涨

②配额缩紧下制冷剂价格上涨,企业相关产品盈利能力提升

③家电产销两旺刺激制冷剂消费,2025年国补政策还将延续

制冷剂价格向上趋势不变,后续有望持续上涨

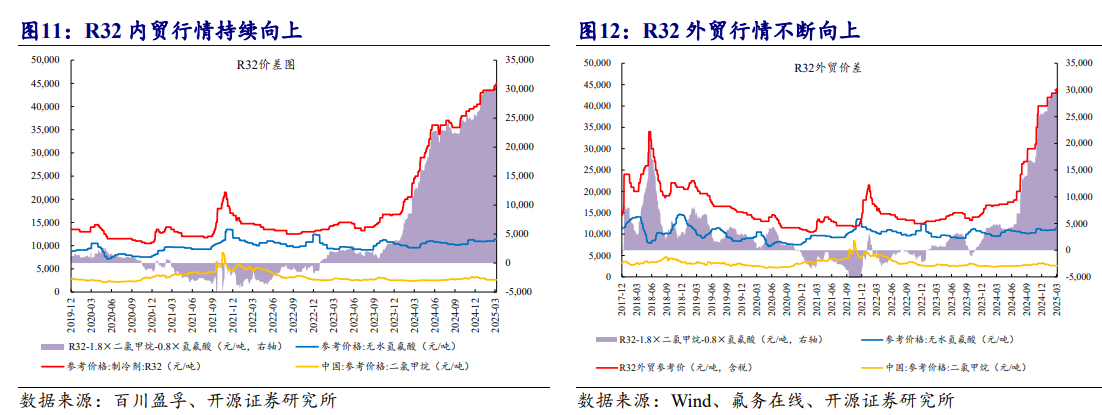

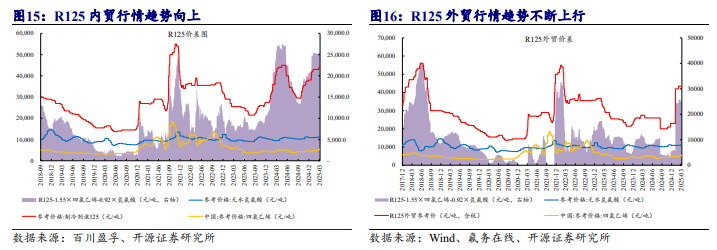

2月主流制冷剂厂家报价继续上涨,内贸价格方面,根据百川盈孚浙江主流大厂报价,2月份R22报价36500元/吨,上涨1000元/吨;R134a报价45000元/吨,上涨500元/吨;R125报价44500元/吨,上涨1000元/吨;R32报价45000元/吨,上涨1500元/吨;R410a维持44500元/吨;R152a报价26000元/吨,上涨1500元/吨;R142b维持报价25000元/吨;R143a报价44000-44500元/吨。

进入3月,3月3日—3月7日当周,不少种类的制冷剂价格小幅上涨,行情向上趋势不变。据百川盈孚资讯:

- R32价格、价差分别为45,000、31,138元/吨,较上周分别上涨1.12%、上涨1.58%。

国内制冷剂R32市场产销情况良好。出口需求表现亮眼,空调订单持续增长,下游企业排产大幅提升,制冷剂企业保供空调厂为主,散水市场货源紧张,周内制冷剂R32高价陆续成交。

- R125价格、价差分别为44,500、25,444元/吨,较上周分别上涨1.14%、上涨0.05%。

国内制冷剂R125市场高位过渡。目前制冷剂R125市场延续涨势,伴随出口需求陆续释放,下游混配采购力度加大,企业资源多自用为主,可售商品量有限,下游产销良好支撑制冷剂R125市场价格稳中提涨。整体来看,供应相对偏紧,下游需求保持稳步增速,制冷剂R125市场有望持续上涨。

- R134a价格、价差分别为45,000、26,010元/吨,较上周分别持平、下降0.36%。

国内制冷剂R134a市场出口需求较好,内外贸价格基本保持一致。伴随出口需求起量,企业外贸订单逐步挤占内贸资源,散水市场货源紧缺,外贸市场助推下,企业报盘价格高位坚挺,多数业者对后市维持乐观态度,制冷剂R134a价格仍存上涨预期。

- R410a价格为44,500元/吨,较上周上涨1.14%。

国内制冷剂R410a市场延续强势运行。目前出口市场需求明显起量,受外贸订单向好带动影响,制冷剂R410a价格高位坚挺。同时受R125、R32价格提涨影响,R410a价格同向跟随向上调整。3-5月空调排产增速明显,需求复苏带动价格上扬,短期内制冷剂R410a市场保持向好预期。

- R22价格、价差分别为35,500、25,262元/吨,较上周分别上涨4.41%、上涨6.31%。

国内制冷剂R22市场成交回暖,价格稳中有升。周内制冷剂R22企业报盘价格坚挺运行,市场成交逐步向高价落实,外贸价格保持在32000-33000元/吨。受配额缩减影响,市场对供给端担忧仍存,下游维持市场需求较为稳定,供给关系改善下,制冷剂R22市场有望持续推涨。同时下游针对高价货源谨慎态度居多,涨幅完全向下传导尚需时日。

中银证券表示,展望后市,随着制冷剂内外贸需求同步提升,我们预计近期制冷剂价格有望持续上涨。

配额缩紧下制冷剂价格上涨,相关企业盈利能力提升

在分析制冷剂价格时,不少机构都提到了配额。

目前曾在或已在全球范围内广泛使用的制冷剂包括CFCs、HCFCs、HFCs三代制冷剂。第一代制冷剂对臭氧层的破坏最大,全球已经淘汰使用;第二代制冷剂对臭氧层破坏相对较小,但仍会破坏臭氧层,在欧美发达国家已基本淘汰,在我国目前也处在淘汰期;第三代制冷剂对臭氧层无破坏,在发展中国家逐步替代HCFCs产品,但是GWP值较高,温室效应较为显著,少部分发达国家已开始削减用量。

目前曾在或已在全球范围内广泛使用的制冷剂包括CFCs、HCFCs、HFCs三代制冷剂。第一代制冷剂对臭氧层的破坏最大,全球已经淘汰使用;第二代制冷剂对臭氧层破坏相对较小,但仍会破坏臭氧层,在欧美发达国家已基本淘汰,在我国目前也处在淘汰期;第三代制冷剂对臭氧层无破坏,在发展中国家逐步替代HCFCs产品,但是GWP值较高,温室效应较为显著,少部分发达国家已开始削减用量。

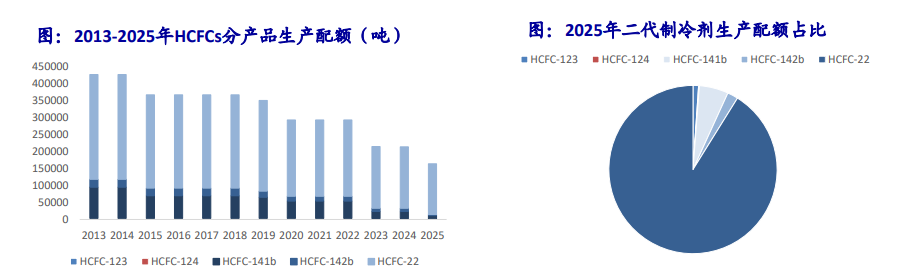

海通国际表示,我国基于《蒙特利尔议定书》履约要求,逐步淘汰HCFCs二代制冷剂。2007年我国首次实施二代制冷剂的生产和消费配额管理,2015年、2020年、2025年生产配额分别削减10%、35%、67.5%,并计划于2030年完全停止HCFCs的生产和消费。我国HCFCs生产配额从2013年42.64万吨削减至2025年16.36万吨。分产品看,HCFCs产品中R22配额占比最大,2025年生产配额占比为91.13%。

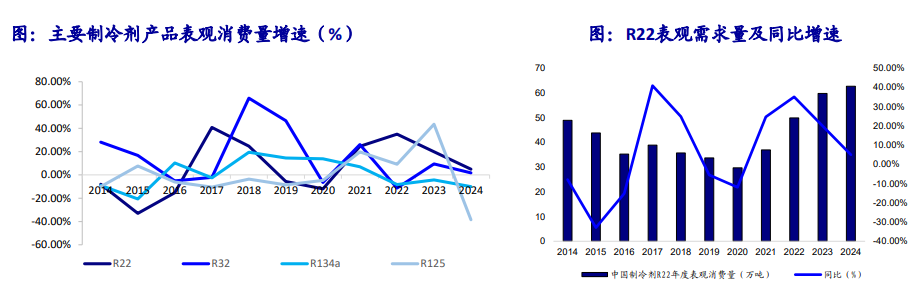

从2024年来看,不同制冷剂表观需求量增速出现分化。随着配额制度不断推行,生产受限影响下游需求量,R134a及R125产品2024年表观需求量分别下降10.04%、38.48%。然而,R22和R32作为主要二代及三代制冷剂产品,表观需求量维持正增长。R22产品2024年表观需求量为62.599万吨,同比增长4.90%;R32产品2024年表观需求量增长1.81%。

从2024年来看,不同制冷剂表观需求量增速出现分化。随着配额制度不断推行,生产受限影响下游需求量,R134a及R125产品2024年表观需求量分别下降10.04%、38.48%。然而,R22和R32作为主要二代及三代制冷剂产品,表观需求量维持正增长。R22产品2024年表观需求量为62.599万吨,同比增长4.90%;R32产品2024年表观需求量增长1.81%。

配额缩紧下的供需转变,推动第三代制冷剂价格上升,制冷剂相关企业的盈利能力也显著提升。

- 巨化股份2024年业绩预增公告中提到,公司第二、三代氟制冷剂在生产配额制下,供需格局、竞争格局、竞争秩序优化,下游需求改善等,产品价格合理性回归上行,涨幅较大。

- 同时,巨化股份在另外一个公告中提到,今年是第三代制冷剂实行配额制的第一年,产品价格处于恢复上行通道,叠加相较去年四季度高库存和工厂累库、目前社会历史库存(包括厂库)去库充分,下游需求良好,部分品种距历史高位仍有较大差距,第二代制冷剂生产配额进一步削减,行业生态、竞争秩序不断改善等,预计2025年公司氟制冷剂产品实际均价仍将上移,盈利水平及盈利比重进一步提升的确定性较大。

- 三美股份2024年业绩预增公告中提到,氢氟碳化物(HFCs)于2024年开始实施配额管理。报告期内,公司HFCs制冷剂产品价格同比上涨,产品盈利能力提升。

- 东阳光在2024年业绩预告中提到,随着第三代制冷剂配额方案的正式实施,其供需格局发生了根本性转变。一方面,第三代制冷剂的供应受到配额管控;另一方面,下游市场需求同比增长显著,供求关系推动了第三代制冷剂价格的持续上升。作为行业领先的第三代制冷剂企业,公司制冷剂业务利润在报告期内快速增长,进而显著提升了公司的整体盈利能力。

国信证券指出,2024年来,随配额细则方案的落地,叠加空调排产数据表现靓丽,部分企业停产检修,制冷剂延续景气上行趋势。进入2025年,受供给端配额政策强约束持续,春节市场成交虽然陆续降温,但企业端对于年后市场走势企业信心充足,提前反馈到对外报盘。他们认为制冷剂配额政策的严肃性将持续,在供给端长期强约束的背景下,持续看好制冷剂产品长期景气度的延续。

开源证券指出,随着碳达峰、碳中和战略的持续推进,各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰。二代制冷剂R22即将大规模削减,HFCs有望受益于国家政策实现渗透率快速提升。我们认为,2024配额首年仅是行情起始之年,2025开年的良好开端再次证明行业景气远未结束,HFCs制冷剂平均成交价格或将保持长期上行态势。

家电产销两旺刺激制冷剂消费,2025年国补政策还将延续

从下游应用端来看,制冷剂广泛应用于家用空调、冰箱(柜)、汽车空调、商业制冷设备等行业,四类产品制冷原理一致,但对制冷剂的品种需求各有不同。海通国际指出,总的来看,家用空调、冰箱、汽车空调等下游行业的发展将直接影响氟制冷剂的需求。从需求结构看,家用空调占据制冷剂需求绝对比例。在新生产的下游产品中,空调对制冷剂的需求量占据制冷剂总需求的78%,冰箱和汽车则分别只占到16%和6%。

制冷剂受益于空调产量提高。国家统计局数据显示,2024年12月中国空调产量2369万台,同比增长12.90%;2024年1-12月累计产量23186.53万台,同比增长8.13%。

家电产销两旺刺激制冷剂消费。国信证券指出,2024年来,在国补政策刺激下,国内家电空调市场从8月开始回转,并在四季度进入了年底冲刺阶段;海外市场受欧美夏季高温、海外补库需求持续、美国降息刺激消费、新兴市场特别是东南亚和拉美地区的快速增长影响,2024年家用空调外销量同比快速提升。

2025年一季度空调内销排产数据持续上涨,其中1-2月让步出口被动减量,3月逐步起量,除季节性备货因素影响,“两新”政策推动也有较大促进。此外由于去年国补在淡季开始全面推出,而今年国补惠及全年,预计将有部分去年未被激发的需求在二季度旺季起被催化。出口方面,开年后出口备货需求逐渐走弱;去年底以来,受消息影响,出口备货订单需求前置。此外,新兴市场空调装机率低,预计在全球变暖和经济复苏的催化下,需求增长明显。

太平洋证券指出,即将进入需求旺季,制冷剂价格上涨。空调出口订单持续增长,国内“以旧换新”政策加码,刺激终端消费热情,带动内贸情绪积极提升,近期企业报盘价格全线上调。

机构关注

海通国际:巨化股份、东岳集团、三美股份、永和股份、昊华科技、东阳光。

方正证券:制冷剂已经进入需求旺季,制冷剂企业生产负荷有望逐步提升,行业产量和库存同比提升,旺盛的下游需求有望带动制冷剂价格上行。制冷剂已经进入旺季涨价阶段,3月份价格有望继续上调,进一步提振二季度长协价格中枢。在主流制冷剂内外贸报价持平背景下,制冷剂相关生产企业业绩释放确定性增强。建议关注巨化股份、三美股份、东岳集团、昊华科技、永和股份、东阳光等制冷剂企业。

太平洋证券:制冷剂即将进入需求旺季,主要制冷剂品种的价格和毛利均出现上涨。建议关注:巨化股份、三美股份、永和股份。

参考研报来源:

《方正证券—氟化工行业周报:旺季来临制冷剂企业生产负荷提升,部分制冷剂品种价格周环比上涨》,张汪强、刘旭升,2025年3月8日,

《中银证券—化工行业周报:国际油价下跌,TDI价格下跌、制冷剂价格上涨》,余嫄嫄、范琦岩,2025年3月9日,

《信达证券—基础化工月报:制冷剂、氯化钾、硫酸等价格上行》,张燕生、洪英东、尹柳,2025年3月4日,

《海通国际—中印制冷剂行业报告:配额缩紧下的供需格局与市场机遇》,XiaohanSun,ChintanModi,2月27日,

《太平洋—化工行业周报:需求旺季到来,磷酸一铵、氯化钾、尿素、制冷剂等价格上涨》王亮,王海涛,3月3日,

《开源证券—氟化工行业周报:萤石、制冷剂向上趋势不变,积极把握布局机会》,金益腾、毕挥、李思佳,2025年3月9日。

(本文机构观点来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)