机警理财日报全新改版,固收+最全评价榜单亮相,宁银理财五星创新产品出炉(4月26日)

2021-04-26 09:11:01 21世纪经济报道 21财经APP 薛茹云,唐曜华

#编者按#

《机警理财日报》是南方财经全媒体集团《21世纪经济报道》2021年2月发起的栏目,今日起全新改版,全面聚焦银行理财,每日追踪全市场14万支银行理财产品,理财收益、理财风险、兑付情况、新品发布等多维度测评,南财理财通课题组独创200个维度产品创新评价体系,精选五星创新产品,改版后的《机警理财日报》重点突出理财行业宏观数据、理财产品分析、专题采访报道、分析师点评等独家内容,并新增理财投教板块,助力构建绿色市场环境。日报根据产品的投资性质,再结合理财子公司、国有行、股份行等不同机构类别,每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品,每周一至周五上午9:00,尽在21财经APP,敬请关注!

据南财理财通最新数据,截至4月25日,全市场共发行理财产品数量为143,045支,其中,一级低风险产品占比16.96%,二级中低风险产品占比66.74%,三级中风险产品占比15.05%,四级中高风险产品占比0.69%,五级高风险产品占比0.56%。从不同投资性质来看,固定收益类产品仍是主流,占比76.62%,混合类产品占比22.68%,权益类产品占比0.7%。

南财理财通课题组针对理财子公司的固定收益类产品进行人工统计整理,按照纯固收、固收+、现金管理类产品进行分类,截至4月25日,课题组共梳理出4163支纯固收理财子产品,2443支“固收+”产品。其中,针对“固收+”产品二次细分为“固收+权益”(2322支)和“固收+期权”产品(121支),本期《机警理财日报》,将重点聚焦固收+产品分析。

南财理财通【理财风云榜】--“固收+”收益风险榜(仅限于理财子公司)

1、“固收+权益”榜单:私人银行理财产品霸榜,建信理财产品年化收益率超17%

据南财理财通数据,在理财子公司已发产品中,固收+权益产品近3个月净值增长率排第一的是建信理财私行专享“福星”FOF封闭式理财产品2020年第2期,近3个月净值增长率高达4.435%,年化收益率高达17.594%。

这款产品为基金FOF类产品,也就是以优选基金为投资策略的一类产品,投资范围包括股票型基金、债券型基金、商品基金、QDII基金等,通过对不同基金的配置实现分散风险、提高收益的目标。其中固收类资产投资比例不低于80%,其他高风险资产投资比例不超过20%。剩下的排名进入全十的产品管理人均为工银理财,尤其以智合私银尊享系列上榜产品较多,从产品名称也可以看出来,工银理财的上榜产品大部分也是FOF类产品,但投资范围更广,除了股票型基金和债券型基金、商品基金、QDII基金外,还包括大宗商品、金融衍生工具等。

上榜的产品虽为公募产品,但大多面向私人银行客户,起购金额多为几百万起,一般个人投资者难以达到起购金额标准,后续,课题组将针对私人银行产品进行二次细分。收益与风险并存是投资的基本规律,故改版后的理财风云榜跟踪高收益产品的同时,追踪产品的波动率、最大回撤、夏普比率等风险综合指标。

“固收+权益”的银行理财与二级债基的底层投资逻辑类似,二级债基是债券型基金的一类,此外还有一级债基,二级债基底层资产配置不低于80%的固定收益类资产,同时可以适度参与股票市场,配置不超过20%的股票。课题组将固收+权益与二级债基进行对比,供投资者参考。

(备注:二级债基的近3月收益率是指产品的实际收益率,非年化收益率)

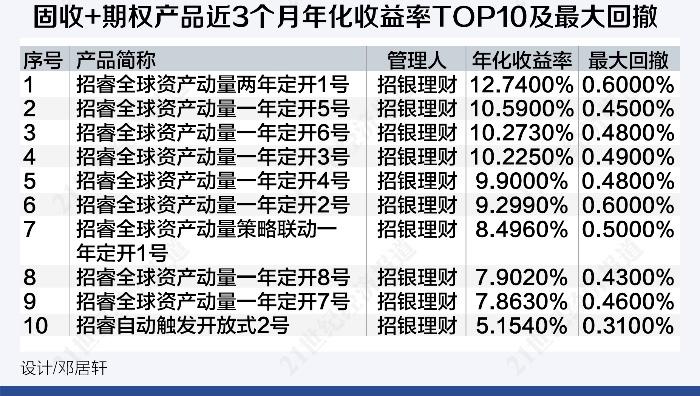

2、“固收+期权”榜单:招银理财全球动量系列收益全行业最高,近3月年化收益达12%,回撤控制1%以内

据南财理财通数据,在理财子公司已发产品中,“固收+期权”产品近3个月净值增长率排第一的是招银理财招睿全球资产动量两年定开1号,近3个月净值增长率高达3.176%,年化收益率高达12.74%。招银理财招睿全球资产动量系列有多支产品上榜。

据课题组调查发现,招银理财这个产品系列的定价较为特别,采用超高跨度业绩比较基准区间报价方式,以招睿全球资产动量两年定开1号为例,该产品A份额首个投资周期的业绩比较基准为年化1.60%-10.00%,C份额:首个投资周期的业绩比较基准为年化1.00%-9.40%,为固收+MMA指数组合,固收打底,期权投资于MMA指数提供收益上行空间。

机构为何要设计如此超高跨度业绩比较基准?投资者能接受吗?南财理财通课题组进行了深度调查,近期将发布相关成果,敬请关注!

课题组将“固收+期权”产品与一级债基进行对比,供投资者参考。

3、行业平均趋势数据:“固收+期权”产品总体运作优于“固收+权益”,行业平均收益超过业绩比较基准

据南财理财通数据,从理财子公司行业平均趋势来看,【固收+权益】产品近三月平均净值增长率为0.1970%,平均波动率为0.1560%,平均基准偏离度为-79.6890%,平均最大回撤为0.4530%,平均夏普比率为0.8540%。偏离度为负,这意味着行业平均的收益未及业绩比较基准,不及客户预期。固收+权益,是理财子公司产品竞争的新赛道,很多机构陆续发行纯股型权益产品,对于正在起步期转型期的理财子公司而言,课题组认为,守住基本面稳定绝对收益比冒险争夺超额收益有更大意义,毕竟银行的客户大多为中老年客群,风险偏好总体较低。

【固收+期权】产品近三月平均净值增长率为1.8730%,平均波动率为1.8370%,平均基准偏离度为10.9990%,平均最大回撤为5.8390%,平均夏普比率为8.1410%。偏离度为正,意味着在固收+期权产品系列中,行业平均的收益超过了业绩比较基准,较为稳健。

4、产品创新数据:“固收+”多只星级产品出炉,宁银理财“皎月”被评上五星创新产品

南财理财通针对产品的创新能力,独家研发近200个维度的评价体系,从产品的投资策略、产品定价、产品收费设计、产品信息披露、主题创新等海量维度,进行产品实时测评打分,按一星创新至五星创新产品进行排名,每日实时更新榜单。

在固收+产品创新榜单中,宁银理财、建信理财、工银理财、光大理财、招银理财、中银理财等有多支产品被评上星级。其中,多支FOF产品上榜,费率创新、指数跟踪、信息披露等为产品主要的创新点。其中,宁银理财“皎月”系列被评为五星产品,该产品挂钩恒生指数,属结构性产品,同时产品在费率上进行创新,不收取托管费也不收取销售管理费。

除产品创新五星外,课题组后续将进行【金贝】综合五星理财产品评选,敬请期待!

1、银行理财子公司扎堆调研电子板块获青睐

数据显示,4月以来,包括招银理财、交银理财、建信理财、兴银理财、工银理财、汇华理财、农银理财等在内的13家银行理财子公司累计调研上市公司39家次,涉及上市公司23家。从调研次数来看,招银理财共调研8家,紧随其后的是兴银理财,共调研5家,交银理财、建信理财、中邮理财均调研4家。其中,电子板块上市公司被重点调研。

2、民生银行发布“峰和”绿色金融产品

4月25日,中国民生银行在京举办产品发布会,聚焦“碳达峰-碳中和”目标,明确着力清洁能源、节能减排、低碳科技、碳权交易等方向,正式推出正式发布民生“峰和”系列绿色金融产品,全面打造“峰和”绿色金融产品体系。

【机警点评】民生银行此举旨在服务广大客户绿色低碳和可持续发展需求,助力“碳达峰-碳中和”目标顺利达成,仅在2020年,民生银行清洁能源产业贷款总额增幅100%,项目贷款环评达标率100%。而伴随着“碳中和”概念持续加热,预计这类金融产品接下来一段时间会逐渐出现在许多银行的发行列表中。此外,值得注意的是,2020年民生银行业绩并不向好,20年来首次出现净利润下滑,下降幅度高达36%,在股份制银行中垫底,投资者需注意潜在风险。

据南财理财通数据显示,理财子新发产品中,今日新品以固定收益类为主,工银理财、招银理财、光大理财等均有新品滚动发行。

1、大额存单量价齐跌多家银行力推线上转让

在市场利率下行以及监管的引导下,理财产品收益率下降且不再保本保收益,大额存单成为部分稳健投资者的首选。但公开资料显示,近日银行大额存单利率也在走低,多家银行三年期大额存单利率已降至4%以下。今年3月大额存单发行数量为722只,环比下降30.51%,同比下降18.05%,利率整体下跌。与大额存单量价下降形成鲜明对比的是,多家中小银行力推大额存单以及大额存单转让业务。

2、多家银行出手收紧贵金属业务负油价“黑天鹅”事件影响较广

近段时间以来,多家银行相继调整自家贵金属业务,例如有上调投资者风险承受能力限制的,亦有逐步关停、暂停贵金属业务等举措。记者还从部分国有大行、股份行人士处了解到,当前银行均把“防范业务风险”搬至头前,业务调整也是出于对风险跟避险责任的考虑。

距离去年美国原油期货5月合约价格跌入“负值”事件也即满一周年。从业内人士的直观感受来看,不论是监管部门强化投资者合法权益保护,还是机构的警惕性上都有明显的变化。

【机警点评】当前国际环境下,银行的举措多在应监管要求主动收缩,旨在未雨绸缪。以工商银行为例,其将对账户贵金属业务规则和交易系统进行调整,账户贵金属产品的风险级别调整为第5级(R5),客户风险承受能力评估结果要求调整为进取型(C5)。另有部分银行也将对个人账户交易业务进行收缩。

多家银行收紧金属产品业务,也是为了将该产品匹配承担风险能力更高的投资者。投资者们应该合理评估,谨慎选择适合自己的产品。对于有账户贵金属持仓余额的客户,建议择机减少持仓,防患于未然。

1、银保监会创新部主任:持续加强银行理财业务专业化监管

日前,中国银保监会创新部主任杨东宁出席中国理财网·理财 20+论坛时发表了如下观点:净值型产品发行力度大大增加,同业理财规模和占比持续压降,多层嵌套等拉长融资链条的行为明显减少,影子银行风险显著收敛;理财登记托管中心成立以来,始终坚持服务监管、服务市场、服务投资者的职能定位,在协助加强理财业务监管、促进理财业务规范发展、加强投资者权益保护等方面发挥了重要作用;银行和理财公司要把投资者适当性作为业务的核心标准,准确评估风险偏好和实际承受能力,把合适的产品销售给合格的投资者;坚决打击偏离实体经济需求、追求短期效益、信息披露不透明、规避金融监管等“伪创新”“乱创新” 行为;银保监会将保持政策定力,以资管新规确立的统一标准和改革方向为准绳,严肃查处刚性兑付、多层嵌套、池化运作等违法违规行为。

2、银保监会副主席肖远企:对市场上以养老为噱头的理财产品进行治理

博鳌亚洲论坛2021年年会上,银保监会副主席肖远企就治理养老理财产品等热点话题指出,要对现有市场上这些打着养老噱头、所谓的养老理财产品要进行治理,目前很多它名义上叫养老理财,但是它不具备养老这种属性和特征,很多都是很短期的,跟其他的产品没有什么区别,只是叫了个养老理财的名字,但实际上就是一般的理财(产品),不允许(销售)这种名不副实的产品。而对于目前市场上五花八门的养老理财产品,银保监会是否在考虑出台养老理财产品管理办法的问题,肖远企表示,将推动创新真正具有养老特征、按照养老金融规律运行的理财产品,但相关管理办法目前还在研究当中,暂时没有出台时间表。

投教小课堂

Q:什么是“固收+”?都+了什么?

A:基金和银行理财都有“固收+”概念,这其实是一种投资策略,可以理解为“固收”和“+”两个层面,是指在大部分资金投资债券等固定收益类资产(固收部分)的基础上,再拿出少部分资金投资权益类或者期权等资产(+的部分)以博取高收益,同时分散风险。简单理解,如果“固收”是一杯奶茶,“固收+”可以理解为一杯珍珠奶茶,+了珍珠。在“固收”部分追求绝对收益,+的部分博取超额收益,是为了满足追求最小回撤下绝对收益的理财需求而生,近年来随着理财产品收益率下降,“固收+”开始受欢迎。

“固收+”的不同在于+的部分的不同,银行理财产品中的“固收+”产品主要有固收+权益类资产、固收+期权类资产两类。

Q:“固收+”风险大吗?我到底要不要买?

A:“固收+”产品通常固收部分投资风险相对较低,+的部分风险相对较高,因此投资风险大小取决于+的部分投资比例的高低,比如固收+权益类资产,权益类资产投资比例越高产品风险越大。相对而言,固收+产品风险大于固收类产品但小于权益类产品。适合追求相对稳健(而不是绝对稳健)愿意承担一定风险追求相对较高收益的投资者。

推荐阅读:《资管变局下“固收+”战争:招行理财产品AB面大解密》

《银行理财角度如何看“固收+”产品?——交银理财固定收益部总经理吕占甲》

(综自21世纪经济报道、界面新闻、和讯网、中国证券报、澎湃新闻,银保监会网站、新浪财经、澎湃新闻等,南财理财课题组综合整理报道)

南财理财通记者、研究员:薛茹云、唐曜华

实习研究员:侯泓仰、张藤露、陈会珍

设计:邓居轩

播音员:Echo

栏目主编:首席数据官汤懿兰