全球金融观察丨美国经济指标亮眼,市场为何嗅到危机?

21世纪经济报道特约撰稿王应贵 娄世艳

随着美联储12月18日降息决定的宣布,美国金融市场进入了新的调整模式。降息符合市场预期,但美联储官员预测2025年至多两次降息,货币政策路径的改变彻底打破了市场关于继续大幅减息的美梦,让投资者不得不重新回到经济现实中:通货膨胀压力仍然存在,美联储必须谨慎行事,否则减息过快有可能使通胀死灰复燃。事实上,美国通胀压力就从未得到根本性控制。

截至12月20日,美国金融市场的“特朗普交易效应”已基本消失或减弱。11月5日(美国大选结果出炉前)收盘时,标准普尔500指数、道琼斯30种工业股票指数、纳斯达克指数分别为5929.04点、41835.49点、18250.71点,12月20日收盘时,三大指数分别为5930.85点、42840.26、19572.60点,涨幅为0.03%、2.4%、7.2%。同时,与市场预期相反,美国十年期国债收益率继续攀升,由11月5日的4.431%升至12月20日的4.529%;美元指数由同期的103.91点升至107.82点。比特币和以太坊是监管新政的绝对赢家,其收盘价分别由11月5日的75586.35美元、2721.85美元飙升至12月20日的97380.5美元、3386.27美元,涨幅分别高达28.83%和24.41%。

投资者比美联储更悲观

在记者见面会上,美联储主席鲍威尔反复强调美国经济形势一片大好(in a really good place),就业市场降温不足为虑,经济下行风险不足为信。鲍威尔认为,美国经济形势大好,2024年经济增速维持在2.5%左右;货币政策游刃有余;整体通货膨胀率2.5%,为以后工作提供了良好的开端;就业市场虽然降温了,但仍保持良好态势。美国经济2024年下半年的增长好于上半年,明年表现可能超预期;失业低于预期,下行风险更小,不确定性更低。不过,美国通胀风险高于预期,明年可能会更高。美国利率已接近中性利率(利率水平既不刺激经济,但也不抑制经济增长),失业率接近自然失业率(经济稳健增长下的失业率,包括摩擦性和结构性失业),与其他发达国家相比,美国经济表现确实很突出。美联储主席鲍威尔认为,美国避免了经济衰退,经济前景相当光明,目前美联储要做的就是保持美国经济发展态势。鲍威尔显然对美国经济前景非常乐观。

在整个媒体见面会上,鲍威尔着重解读美联储经济学家12月份的预测值。就未来经济增长而言,美联储经济学家们预测,2025年经济增长略低于2024年,然后回归长期趋势;与9月份相比,预测更加乐观。以就业形势而论,经济学家们也更加乐观,认为就业形势在好转。然而,经济学家对通胀形势较为悲观,目前通胀较为顽固,核心通胀下降更加缓慢,可能需要一到两年时间才能实现货币政策目标;联邦基金利率下调速度相应比9月份预期更加缓慢。

从市场表现来看,投资者显然比美联储官员更加悲观一些,对美联储的经济形势判断不再那么信任。其实,经济数据都是公开透明的,经济与金融形势状况取决于如何解读,未来货币政策变化还得看就业市场和通货膨胀变化。就业市场和通胀变化形势不明,美联储依然处于矛盾之中:减息过快或过大会妨碍通胀下降,但是减息过慢或过小会抑制经济活动和就业增长。美联储会继续减息,但前提条件如下:如果经济增长强劲,且通货膨胀未能持续回落至2%的政策目标,美联储会更加缓慢地减息;如果就业市场出乎预料地走弱,或通货膨胀回落速度快于预期,美联储就快速减息。

美联储决策依赖就业和通胀数据

鲍威尔对记者提问的回答多少有点自我解嘲,被视为美联储的“公关秀”。通货膨胀和就业市场变化充满变数,难以准确把握,美联储屡次误判金融与经济形势,导致公共形象欠佳,因此市场对美联储有关未来经济形势判断不宜作过分解读。

就业市场表现最让人抓狂,美联储也多次被“打脸”。美联储官员笃信就业市场下行风险似乎已减弱,但就业市场弱于疫情前水平,显然还会持续降温。尽管市场没有出现大面积失业,但上岗速度慢,用工需求下降,市场持续减弱,新增就业机会远低于保持就业稳定(失业不变)所应有的水平。美联储不希望看到就业市场降温成为通胀膨胀回落至2%所付出的代价。

鲍威尔反复强调美联储反通胀所取得的成果,认为通胀正朝着2%目标回落,力争在一至两年内实现这一目标。美国通货膨胀形势较为明朗:商品价格已跌至疫情前水平,租房市场和基于市场定价的服务价格非常稳定,只有非市场定价的服务价格走势难定。鲍威尔心知肚明,影响通货膨胀的因素很多,包括美国财政政策、关税政策、国际地缘风险、地区冲突等,通胀变化路径难测。

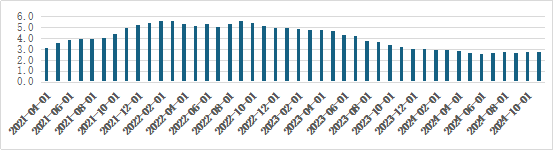

图 2021-2024 美国核心个人消费成本指数(PCE)变化趋势

新一届政府是否推行扩张性财政政策?11月5日,美国联邦政府总负债接近36万亿美元,仅过去了一个半月,总负债就达到了36.25万亿美元,宽松型财政政策势必会扩大政府债务规模。新政府的关税政策又如何影响经济与通货膨胀?因为具体政策尚未出台,美联储只能等待,然后再仔细评估关税政策影响力。2018年美联储做过类似的政策模拟,但目前情况显然有别于当时,因此2018年的结果未必适用于现在。通胀指数由四大部分组成:食品和能源产品价格(约占权重20%)、非食品和能源商品(约占19%)、租房服务(36.63%)以及非租房服务(约占25%),任何部分的价格变化均会影响整体物价水平,如旧车价格、能源价格、商品价格等。

未来货币政策与资本市场走势如何?

美联储一再强调利率明显接近中性水平,联邦基金利率降至4.3%,政策仍趋紧。美联储已经减息100个基点,但国内房贷利率、汽车贷款利率或信用卡利率几乎没有太大变化,所以明年减息节奏偏离了美联储此前的货币政策路径,为绝对的利空消息,金融市场的连锁反应就是明证。鲍威尔还否决了美联储持有比特币的说法,因为从法理上讲,美联储没有得到这样的授权。

今年美国资本市场表现出色,又是一个丰收年。受减息预期和AI投资潮刺激,迄今为止,2024年标准普尔500指数上涨了26.06%,其中苹果公司、英伟达、微软、亚马逊、谷歌、脸书(META)、特斯拉市值分别达到3.85万亿、3.3万亿、3.25万亿、2.37万亿、2.35万亿、1.48万亿、1.32万亿美元,涨幅分别为32.18%、172%、16.10%、48.03%、36.92%、64.50%、69.54%。科技七巨头贡献巨大,然而过分倚重这些重量级股票本身就有很高的风险。如果利率政策调整缓慢,美国股票价格泡沫就会越来越大,将严重偏离实际投资价值。市场早已有人警告美国股票价格至少要向下调整20%。尽管美联储竭力唱好美国经济,其实经济隐患不少,非理性繁荣越来越明显。一旦就业市场出现问题,或通胀问题再现,股票市场必然会大幅回落。

美国十年期国债收益率攀升,利差倒挂问题得到解决,但长期利率居高不下,导致家庭、企业和政府融资成本压力增大,这绝非好现象。如果美国政府不认真解决庞大的债务问题,而是以供应学派理论作遮羞布继续扩大赤字规模,各种经济麻烦将无穷无尽。低利率时代所积累的庞大债务会像癌症一样侵蚀和摧毁美国经济大厦。

未来货币政策变化不能完全基于经济增长维持现状的假设条件,因为新政府上台后经济发展又进入下一个政治周期,而且政治周期越来越多地影响经济走势。美联储官员们意向中的货币政策路径可能因来自新一届政府的压力而改变,美联储的政治独立地位会受到极大挑战。此外,美联储所取得的通胀治理成果到底多少与货币政策有关?又有多少与经济自身运行规律有关?通胀治理方法不一定基于传统智慧(加息以“饿死”通胀),大幅度减息未必是件坏事,这有可能快速降低老百姓消费成本,反而会缓解通胀压力。然而,经济治理并非试验场,也非纯粹的经济模型检验,而是涉及到美国家庭、企业和各级政府的消费与支出,因此美联储必须谨慎行事,在未知水域不断探索。