手机厂商2024新风向:出海船头转向拉美市场,AI竞赛不再“秀肌肉”丨2024年终特刊

21世纪经济报道记者骆轶琪深圳报道

手机存储渠道从业人士王川,眼下正为库存两极分化的情况焦头烂额。

“手机厂商的订单预测不如半导体大厂那么精准,导致在目前这个节点,一些产品需求紧俏,供货跟不上,我一整天都在跟渠道沟通调货支持;但一些又面临出货难题。”近日,他对21世纪经济报道记者指出。

国内手机市场进入成熟发展期已多年,但今年的产业链情况较为特殊。年初在上游存储厂商希冀扭转亏损形势的情况下大幅提价,导致整机厂商在早期听闻风声后提前备货。然而,后续终端市场的复苏进度并没有特别激进,手机厂商备货也更为审慎。这才有了王川目前面临的困境。

供应链涨价态势也反映到了整机端。“双十一”期间,国内头部厂商密集发布高端旗舰新品,普遍提价300-500元。多家公司高管都提到,SoC主芯片和存储芯片涨价是成本提高的两个关键变量。

这也影响到厂商间的座次变换。2023年传音一度凭借积极的价格策略,在多数厂商面临出货量同比下行压力的背景下,一跃进入全球前五名阵营,营收和利润高增长。但随着其他厂商积极应对且供应链价格压力加大,2024年二季度以来,传音已经跌出前五位置。

市场变换的本质是需求和周期调整。相比于换机周期持续延长的成熟市场,诸多厂商正瞄准成长潜力更大的新兴市场。“出海”甚至“高端出海”成为厂商近年来尤其是今年的重要命题。

同时,新一轮技术变革也在为手机行业下一个十年竞争埋下伏笔。这已经不局限于硬件创新,而是软硬件甚至生态融合创新,未来有望重塑手机行业的竞争格局。

海外增长极

张明所在公司此前收购了拉美地区的一座工厂,今年,该工厂接待过不少厂商的视察,“已经在沟通和准备供货了”。

随着国内手机市场进入发展成熟期、换机周期持续拉长,海外市场成为厂商近年来重要的增长来源。拉丁美洲正是今年手机厂商竞相发力的海外市场之一。

第三方机构Counterpoint统计,2024年上半年国内主流手机厂商中,小米海外市场销售占比已达75%、OPPO达到58%、vivo也占比48%。从增长空间看,第三季度拉丁美洲地区智能手机出货量同比增长11.2%、欧洲同比增长8%,这两个区域的增速远高于该季度全球2%的出货量增速,中东非、美国两大市场领跌。

(2021年一季度至2024年三季度拉美市场智能手机出货量表现,图源:Canalys)

(2021年一季度至2024年三季度拉美市场智能手机出货量表现,图源:Canalys)

真我realme副总裁徐起告诉21世纪经济报道记者,realme在今年有两大机会型市场:拉丁美洲和欧洲。其中拉美是高速增长的市场,且竞争相对还不够充分,因此realme今年在拉美市场有成倍速的增长率,这也是接下来会重点发力的市场;欧洲则是在高端市场有成长机会,今年realme把旗下GT系列产品推向全球,很快看到市场销量与声量的超预期增长,因此这将会是接下来发展高端市场的机会点。

“从2023年开始我们识别到,例如中东非、拉美等新兴市场,都会是很好的开拓机会点。2023年底我们相应部署了团队、进行资源倾斜等。2024年将更多精力放在拉美市场的营销、零售阵地建设上,因此在2024年抓住了机会。2025年将进一步加强对这些市场的投入。”他续称。

这也符合手机厂商海外探索的大概逻辑。一名行业观察人士对21世纪经济报道记者分析,手机厂商的海外版图拓展多从与中国接近的市场起步,逐渐拓展到更多区域。

例如东南亚主要国家与中国均以公开市场渠道进行手机销售为主,因此主流厂商会先选择将国内的经验复制到东南亚市场,在此过程中也牵引部分国内渠道商进入东南亚开展业务,由此形成重要的海外增量。

随着东南亚市场发展稳定,国内手机厂商就要进入相对差异化的区域,如欧洲、拉丁美洲,以运营商市场占据主导,厂商需要边摸索边发展。尤其欧洲被视为全球手机品牌高地,一旦在欧洲建立声量后,更容易在其他海外市场拓展业务边界。

Counterpoint分析师张祺对21世纪经济报道记者表示,2024年相比之下,拉美是成长性市场、欧洲是恢复性市场;印度市场销售有所回落,但从长期来看,这依然是经济和人口增速有较大支撑的蓝海市场。

“2025年,我们认为全球环境中,新兴市场的手机销售增速会高于发达市场,这里‘手机发达市场’特指如中国这类成熟市场。其中较大的机会点会在印度和拉美,印度因为今年基数较低而在明年会有不错的增速;拉美市场已经进入了众多玩家,当前还是在各自进行市场铺垫阶段,看来也会有不错的增量空间,拉美的增量会略高于中东非市场。”张祺分析道。

角逐“两端”市场

受益于发力海外新兴市场获取成长性,传音是其中典型。但多重因素变化也令其好似坐了趟过山车。

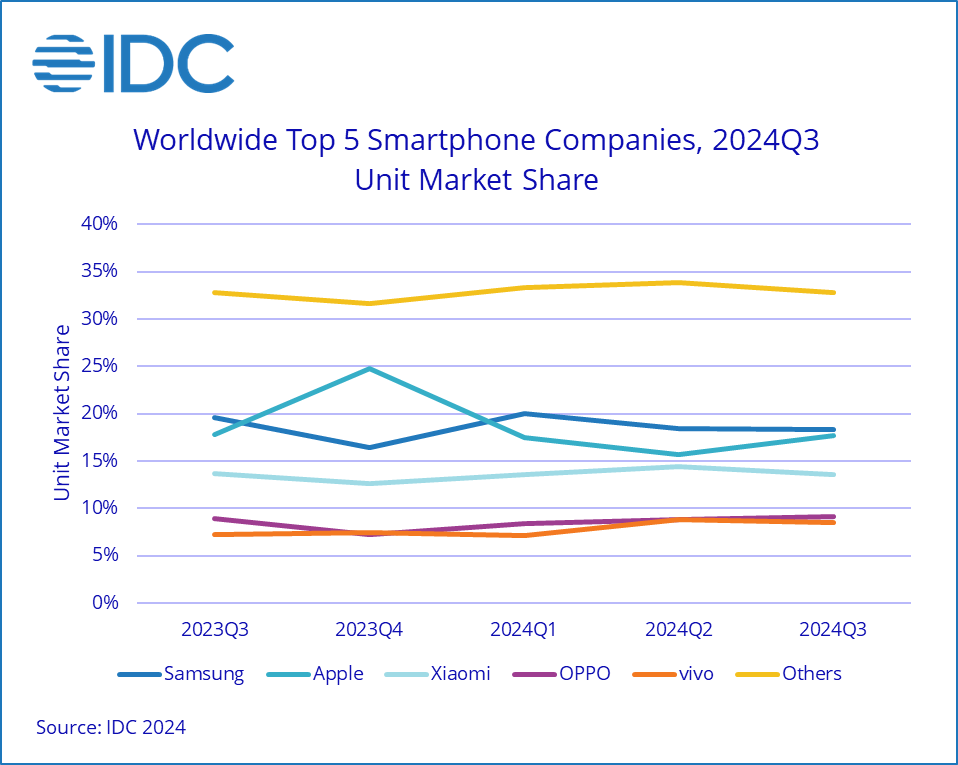

IDC统计显示,2023年是全球智能手机市场近十年来出货量最低的年份,在除苹果之外主流手机厂商出货量均同比下滑的背景下,传音以30.8%的增速首次站稳全球智能手机出货量全球第五位置。

一名供应链人士对21世纪经济报道记者分析,彼时传音的产品在全球热销,部分原因在于其对大内存的产品规划受到欢迎。

相比国内2023年积极推进大内存产品普及,海外市场并未推进那么快速。“据我了解,传音从以前主要为8G和16G的闪存,全面转到32G和64G,还加量不加价,叠加海外新兴市场的换机机会,自然容易吸引用户。”该名人士续称。

但很快2024年有了明显转变,传音前五的位置仅延续到一季度便拱手让人。

(2024年三季度全球Top5手机厂商一览,图源:IDC咨询)

(2024年三季度全球Top5手机厂商一览,图源:IDC咨询)

张祺对记者分析,在2023年下半年主要手机厂商对市场采取保守策略时,传音率先采取性价比策略,主动发起进攻,让其他厂商措手不及,由此也令传音份额得以快速攀升。

“到今年,传音基本已经覆盖全球相对容易进入的新兴市场,接下来需要缓一缓,也需要更多努力。”他续称,今年其他主要厂商回过神来,开始从策略方面积极参与竞争,表现最积极的就是小米。“相比几年前,传音的出货量已经上了一个大台阶,所以是否在前五的位置已经不那么重要,更要关注接下来厂商的竞争策略。”

Canalys研究分析师钟晓磊则对记者分析,传音的主力市场非洲,很多国家受汇率波动等宏观因素影响,市场基本面并不乐观;此外随着元器件成本上涨,对低端机型利润水平有所影响,传音也需要通过稳健的方式保障盈利性。

在供应链端,2024年与前一年有较大不同。2023年由于全球手机市场承压,供应链端面临较高库存压力而急于清理库存,导致手机厂商面临较低的供应链成本,“堆料”成为当年重要打法。但2024年不少供应链价格大涨,一定程度掣肘了厂商的产品策略。

尤其是传音聚焦的价位段有了更多竞争者。有手机厂商高管对21世纪经济报道记者分析,此前其公司并未太多聚焦在传音所擅长的100美元以内市场,直到传音高速成长发出“警示”,后续公司认为这一价位段不容忽视,也要着力布局参与竞争。

“过去2-3年国际高通胀环境抑制了很多新兴市场的换机需求,今年随着通胀改善,需求有所释放。尤其是200美元以下入门级价位段,过去受经济环境影响需求被抑制,今年以来需求有所改善。”钟晓磊也指出。

高端市场竞争也在持续。根据IDC分析,“K型化”是全球手机市场消费的主要特点之一,也即高端和低端市场更受热捧。在高端市场,苹果在年末似乎正面临竞争压力。

光学镜头大厂舜宇光学披露的9-11月手机镜头模组出货量数据同比均在大幅下滑,但其竞争对手丘钛科技近三个月的出货量表现却在上涨。

“据我们了解,因为苹果有所砍单。”一名供应链人士对21世纪经济报道记者分析,舜宇是苹果的主要镜头模组供应商。

这一方面受制于苹果AI功能尚且无法在中国市场落地应用,另一方面,国产安卓阵营在高端市场多年探索取得了一定成效。

前述供应链人士就告诉记者,今年公司主要聚焦于高端镜头市场,为国产手机供应产品,由此盈利能力也稳步提升。

徐起告诉21世纪经济报道记者,realme之前在中端市场发力还不充分,接下来在中高端市场会花费更多精力。“2024年realme体量有所增长,尤其在中低端市场增长相对更显著;明年要加强的是提升全球ASP(平均销售价格)。原因一是在全球市场偏低端价位更容易起量,二是中高端市场仍要花费更多精力。”

大模型竞赛

面向高端市场的竞争核心是底层技术,直到2022年末ChatGPT横空出世,AI大模型为手机行业的技术竞赛加了把火。这已经不再是以硬件为核心的比拼,而是进一步扩大到生态护城河。

vivo副总裁、vivo AI全球研究院院长周围此前受访时分析,GPT3.5发布后,手机厂商本能考虑如何用大模型带来直接的“利益点”,如AI图片消除等点状功能。一年以来,公司如今考虑的是要深度重构整个手机系统,重新定义AI和手机融合后的产品。

“重构系统的目的是结合AI大模型能力和手机的特点,做个人智能和专属助理。我们认为打造全新体验首先是交互革命;其次是完整重构数字世界,让智能体重构文生文、文生图的编辑能力,这就要构建一整套框架,做到洞察意图、形成记忆、帮助决策,最终做到PhoneGPT主动智能。”他指出,这带来诸多挑战,例如模型端侧化是将决策、执行等整个图谱完全端侧化,目前vivo交付了1.0版本,这将是一个长期命题。

钟晓磊对记者分析,AI手机概念刚出现时,很多厂商还是在秀肌肉阶段,专注模型能力和端侧运行表现。2024年会更加务实,采取开放的态度共建AI生态、更关注应用场景。

“一个大的应用场景是AI Agent,也就是系统级AI助手调用各种工具解决用户需求的能力。这里面工具集的大小,也就是第三方开发者的生态将至关重要,未来很有可能是iOS、安卓、鸿蒙三个平台间的竞争;另一个是AI Agent的记忆模块,这会涉及用户的历史数据和偏好数据,厂商如果能妥善处理这些数据,并让AI Agent做到输出高质量个性化结果的能力,会对未来的用户黏性起到很大改善作用。”他续称。

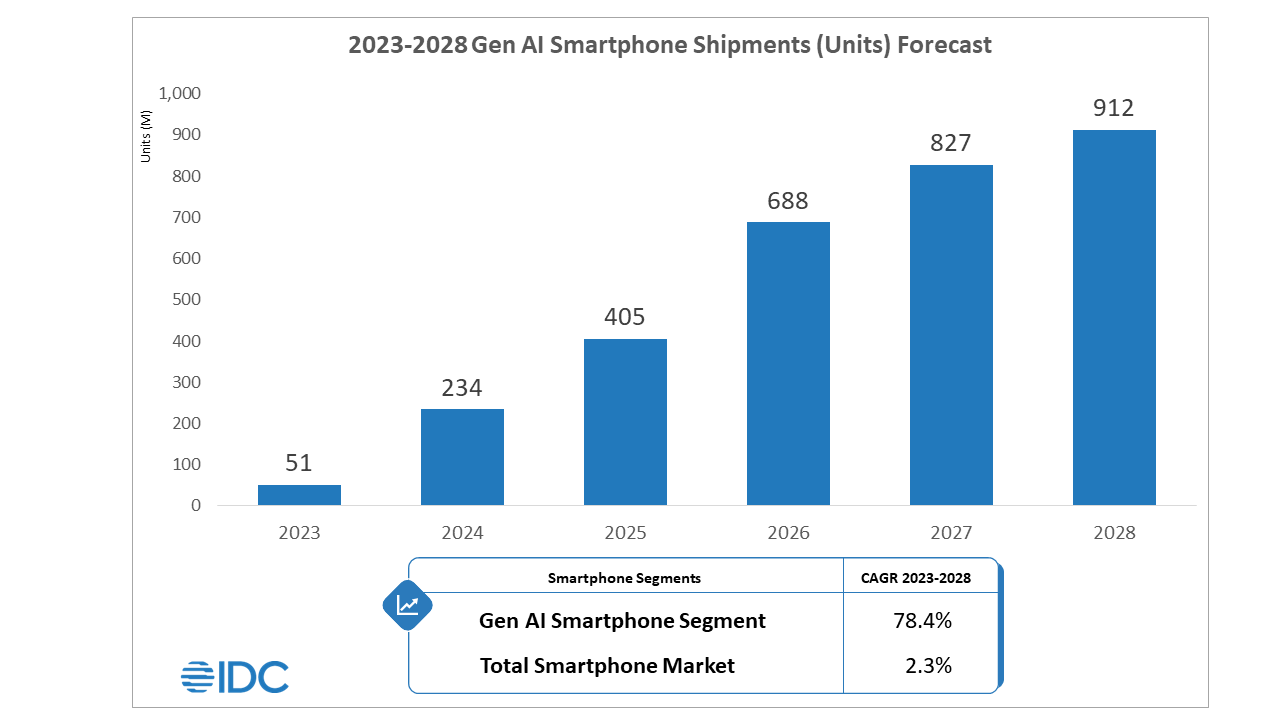

虽然在国内市场,AI大模型还无法成为驱动用户换机的核心动力,但海外市场已经起了变化。

(2023-2028年AI手机成长性预估,图源:IDC咨询)

徐起告诉21世纪经济报道记者,海外市场对AI大模型应用的关注度甚至高过国内,这某种程度为公司在海外拓展起到助力作用。“我们观察到,海外媒体和消费者对AI的兴奋度远高于国内,当然归根到底还是关注AI是否给用户使用感提升。”

他指出,目前已经看到AI对销量有支撑的迹象。“例如在海外很多市场,AI已经成为吸引消费者购机的热门词汇,很多品牌包括realme,都会把AI相关概念和硬件参数展示给消费者。”

目前端侧大模型仅限于搭载在高端机型上,对于其落地到更广泛价位段的时间点,realme GT系列、Neo系列产品线负责人谭睿韬对21世纪经济报道记者分析,AI大模型普及有两个前提:一是内存如16GB、12GB的价格下沉,这在中端手机是确定性趋势;二要看处理器能力提升进展,因为端侧要运用到更多处理器算力,目前旗舰处理器能力还有很大提升空间。

“如果端侧大模型要很好地下沉到更低价位段,提升整个处理器的AI性能可能是下一个要攻克的课题。比如通过端侧运算而不是云侧、让云算法的成本下降才能赋予更多算力,这是我们现在尝试的维度。”谭睿韬说道。

张祺认为,2024年各家厂商的大模型策略走向成熟——认定AI功能APP化只是阶段性产物,AI Agent才是最终形态。因此预计移动生态未来会出现剧烈变化。

“手机厂商面向软件生态开发者能提供什么能力、运营策略,甚至如何与第三方APP软件、互联网厂商间博弈,是接下来需要关注的重点。”他续称,考虑到走向Agent阶段时,需要将手机端部分能力面向生态系统开发者开放,软件和硬件厂商之间如何定位还有很大讨论空间,在将大模型能力加入到移动生态过程中,主导方是谁仍是厂商目前需要布局和竞争的方面。

在新一轮技术竞赛驱动下,手机厂商间的排位赛已再度开启。

(文中王川、张明为化名)