奇迹日!仅一个交易日即纳入港股通,老铺黄金72.84%涨幅背后的阳谋及后续

南方财经全媒体见习记者雷若馨

“你们手头有乙组账户吗?有多少我要多少!”在老铺黄金(06181.HK)公开配售之前,一位机构投资人询问市场上一些港股交易员。该机构早先已参与老铺黄金的早期融资,并抢得国际配售市场数千万港元的份额。

被多家机构看好的老铺黄金,被誉为黄金中的“爱马仕”。2021-2023年老铺黄金的营收分别为12.65亿元、12.94亿元和31.80亿元,同期毛利分别为5.21亿元、5.42亿元、13.32亿元,其毛利率高达40%以上,远超同行业其他企业。

6月28日上午9:30,为冲击IPO奋斗四载的老铺黄金正式登陆港交所。当日收盘价为70港元,最高涨幅为85.19%,并最终以72.84%的涨幅成为当之无愧的市场焦点。

而昨天,也是一个极其重要的时间点。

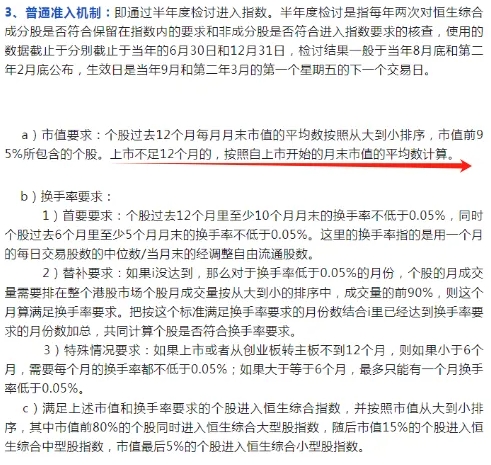

恒生指数作为港股通名单的重要基准,每半年进行一次核查。6月28日,正是本次半年度核查前的最后一个交易日。作为当天新上市的个股,老铺黄金的平均市值为即为当日的113.5亿港元。

恒生指数准入机制

按照恒生指数的挑选标准,参考截至6月28日收盘的数据,老铺黄金在上市第一天就拿到了港股通的入场票,创造了一个奇迹。

而这火爆的投资行情自打新开始便已经显露无遗。

6月20日,老铺黄金从港交所以每股40.5港元的价格,公开发售共2572.35万股股份。仅仅两天,其孖展倍数就超过了300倍。7日后,其认购结果显示,其香港发售股份获582.15倍认购,国际发售股份获11.9倍认购。开盘前价格涨59.26%至64.5港元。

这种热度反映出市场对其商业模式的认可与期许:2021年至2023年,老铺黄金的毛利率均在41%以上,远超同行平均水平。另外,公司近三年的净利润复合增长率为91%,远远高于同期打新的另外四家公司。

因此,从认购阶段开始,老铺黄金就是名副其实的“显眼包”。

与周大福(1929.HK)、老凤祥(600612.SH)等按克数计价的传统模式不同,作为中国古法黄金珠宝市场的领先品牌,老铺黄金采取了一口价定价策略。根据首饰的设计和工艺定价,使得其每克金价远高于市场平均。

根据计算,若以产品重量为准,老铺黄金的平均每克金价高达上千元。

尽管只采用直营模式的扩张方法使其覆盖速度受限,仅有33家门店的老铺黄金还是以其独特的市场定位及定价体系,与拥有数千家门店的竞争对手们相抗衡。

然而,在资本市场热捧的背后,有媒体对其财务数据提出质疑。作为仅支持直营模式的老铺黄金,其应收账款持续增长,从2017年的0.35亿元增至2023年的3.76亿元,占总营收的比例也从8%增加到了12.3%。这表明公司的收账能力在减弱,可能影响其自生造血能力和盈利质量。

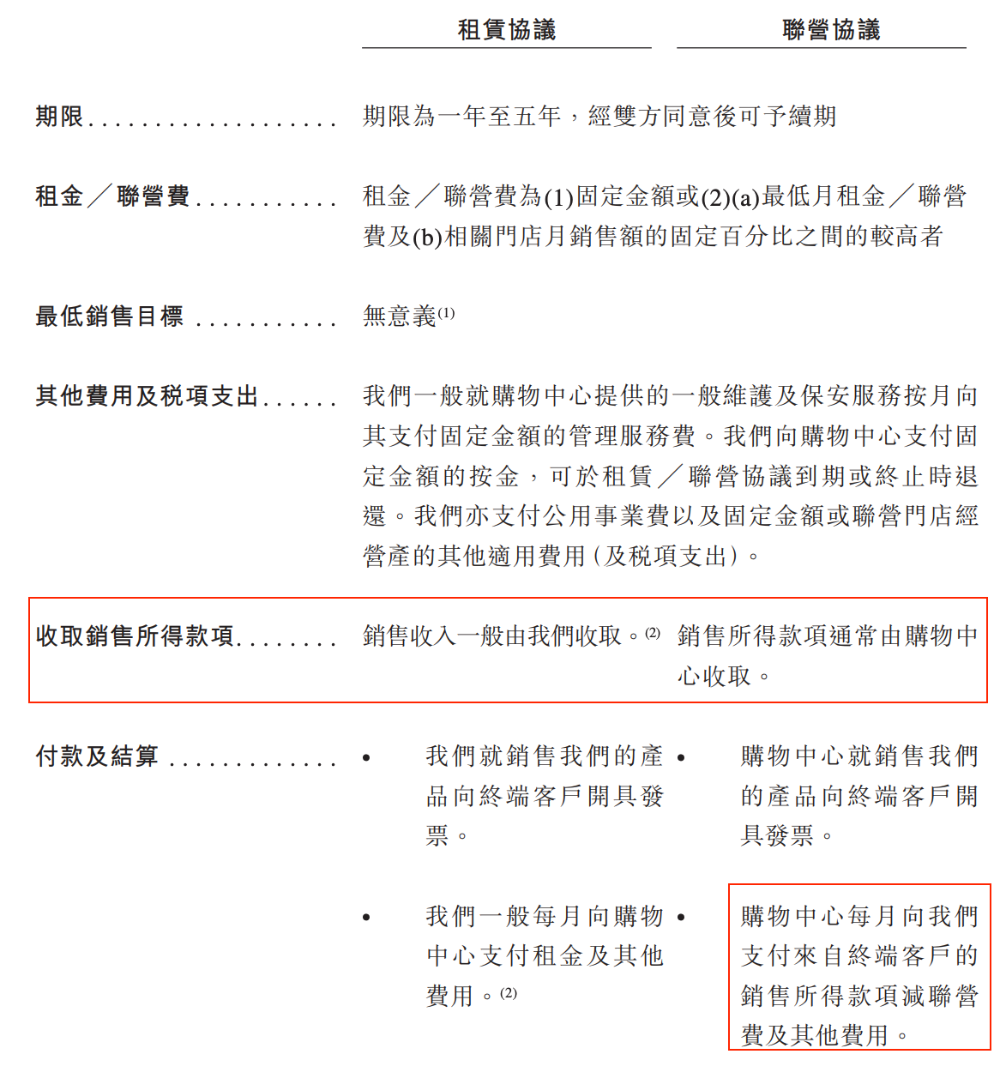

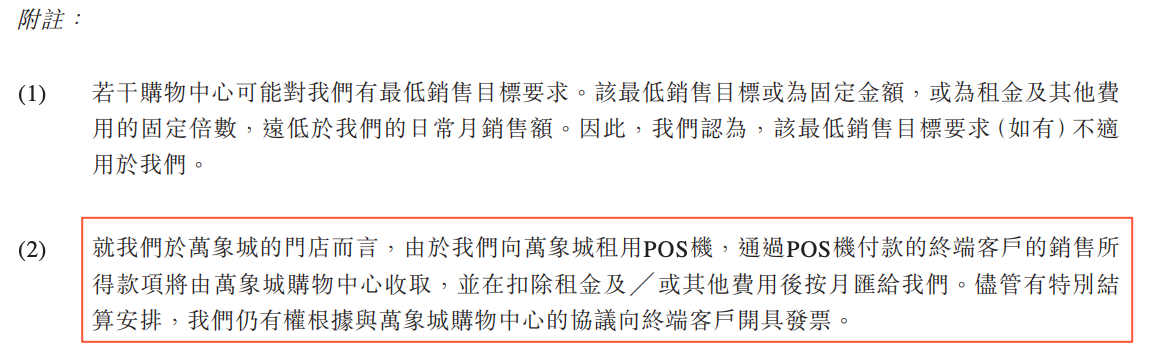

不过,公司在招股书中其实有详细解释:应收账款主要来自购物中心的结算安排,过去三年回款周期均未超30天,并强调其2023年度所有款项已在报告期后结清。

老铺黄金与购物中心的结算安排来源:招股书

在万众瞩目中强势上市,老铺黄金的股价能否保持上涨的势态是投资者们关心的重点。

近三个月内(截至6月29日),港股共有18个新股上市。其中仅有6家在首日收跌,其余均在上市首日收涨。首日表现优异的新股在随后的几个月内大多实现了显著的累计涨幅,而首日收跌的新股则表现不佳。

截至6月29日,过去三个月港股新股情况

老铺黄金的首日涨幅排名第三,前二分别是宜搜科技(02550.HK)和EDA集团(02505.HK)。

宜搜科技于6月7日上市,目前累计涨幅超200%;于5月28日上市的EDA集团目前累计涨幅超100%。趣致集团(00917.HK)以首日涨幅40%排名老铺黄金之后,而其自5月27日上市以来,累计涨幅也超100%。

基于目前行情,投资人对于新股抱有极大热情,从概率上看,这或能支持老铺黄金在短期内继续延续这样的涨势。

然而,作为黄金首饰企业,老铺黄金不可避免地会受到黄金价格波动的影响。目前国际金价略显颓势,若金价长期走低,对公司整体盈利能力会产生怎样的影响还未可知。在其原材料成本出现下降的同时,消费者是否会接受其一口价背后克数均价与实际金价之间愈加扩张的空间?

与此同时,较高的存货余额可能导致资金占用较大,增加存货减值风险。一旦黄金市场出现调整或公司经营不佳,可能产生大额存货积压。同时,虽然老铺黄金的存货周转天数从2021年的357天缩短至2023年的205天,但相较于行业平均水平可能仍较长。这意味着存货的周转速度相对较慢,可能影响公司的资金使用效率。

更为关键的一点是,港交所将于9月正式发布纳入港股通的名单,而老铺黄金亦将于8月左右公布其2024年中期财报。倘若在这两个月内,老铺黄金的股价表现不佳,或是半年中期财报表现弱于市场预期,可能会影响其入通后的二级市场表现。