银行理财7月报:存款持续“搬家”,理财产品平均募集规模环比大增42%,汇华建信等机构到期达标率低

本课题组成员:

研究员:黄桂煊薛茹云陈子卉

数据分析师:张稆方

数据来源:粤港澳大湾区(广东)财经数据中心、南财理财通

编者按:《机警理财日报》作为南财集团、21世纪经济报道、南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪。为了进一步反映银行理财行业发展现状,南财理财通课题组特开设银行理财月报独家专题,力求及时准确研判理财行业趋势、洞悉理财产品表现,以期为银行理财行业转型发展带来参考价值。

本期,南财理财通课题组发布7月份银行理财行业运作报告,对理财产品破净情况、新发情况、到期情况和存续情况进行分析。

摘要:

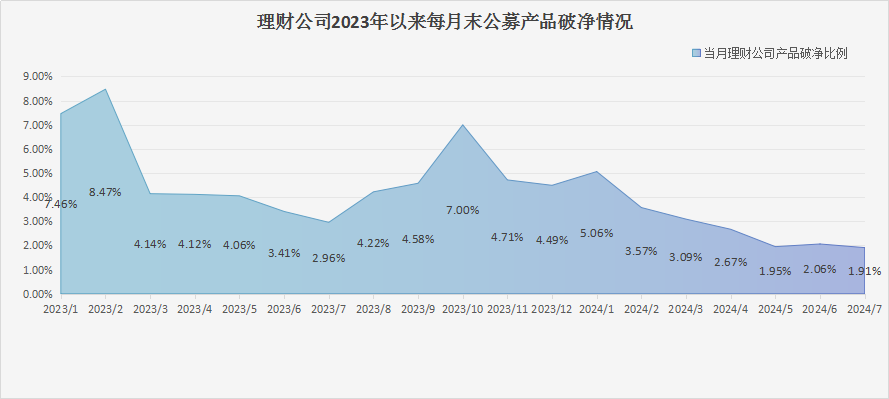

破净情况:7月,理财产品综合破净率较6月末下行,跌至2%以下,为1.91%。具体来看,固收类产品破净率仅为0.52%,混合类产品破净率为17.67%,权益类产品破净率微涨至75.68%,商品及金融衍生品类产品100%破净。

新发情况:理财公司7月加大产品发行力度,31家理财公司合计发行了1462只理财产品,环比增加15.66%。从风险等级上看,一级(低风险)和二级(中低风险)新发产品占比均环比上月有所提高。从投资周期看,7月新发中短期限产品占比均有所提升,其中1—3月和3—6月期限产品环比6月份分别提高了1.08%和1.65%。产品定价上,除3年以上期限无可比数据外,7月其余投资周期产品业绩比较基准均有所下行。发行规模方面,7月份理财公司产品合计募集资金3547.02亿元,产品募集规模均值为3.39亿元,环比上月大幅提高了42.44%,产品募集规模较为可观,存款溢出效应显著。

到期产品:7月理财公司到期封闭式人民币产品数量合计958只,环比6月份微降5.43%。与6月到期情况相比,1—2年期限到期产品数量增长最多,7月到期238只产品,占比微增3.32%。达标率方面,综合业绩中枢达标率为53.58%,业绩下限达标率为77.56%。其中固收类产品业绩中枢达标率为54.82%,较6月上升2.21个百分点;混合类3只产品达到业绩比较基准下限。

创新产品:信银理财7月再发慈善理财。信银理财“安盈象固收稳利共富共创(慈善)一年封闭式1号”于7月26日成立,在产品到期日或提前终止日时,如产品计提浮动管理费前年化收益率超过业绩比较基准中枢,则按照超过业绩比较基准中枢部分的80%进行捐赠。DCN结构产品于每个派息日根据条件派息。招银理财7月发行两只挂钩中证500指数内嵌DCN结构期权的私募商品及金融衍生品产品。

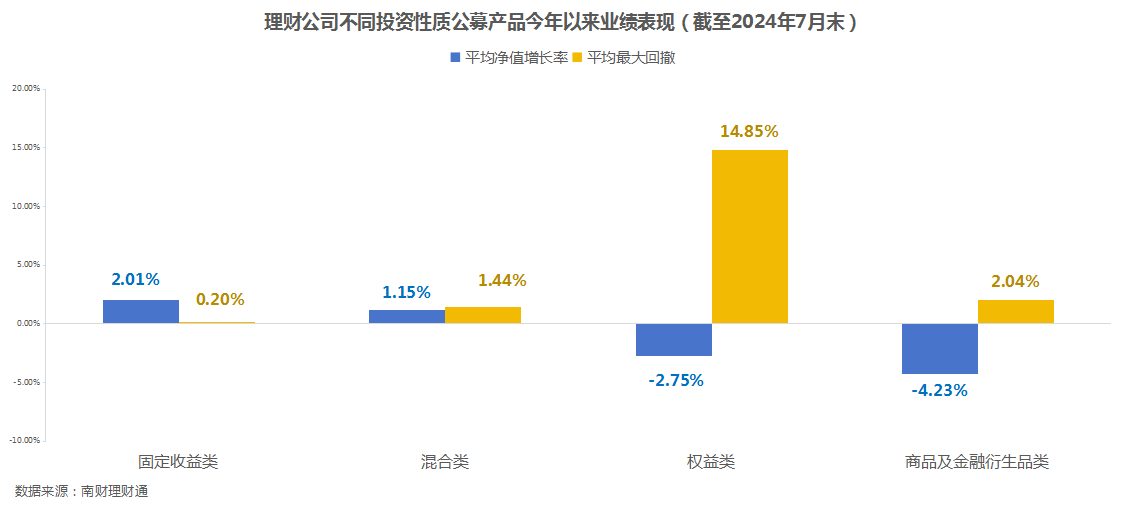

存续情况:截至7月末,31家理财公司共有存续理财产品21275只(以产品登记编码为准,包含公募、私募产品)。固定收益类、混合类、权益类和商品及金融衍生品类公募理财产品今年以来平均净值增长率分别为2.01%、1.15%、-2.75%和-4.23%。

7月末综合破净率1.91%,8家理财公司无产品破净

南财理财通数据显示,截至7月末,理财公司存续公募产品数量为18252只,合计349只累计净值在1以下,综合破净率为1.91%。其中,固定收益类理财产品破净率为0.52%,混合类产品破净率为17.67%,权益类产品破净率为75.68%,商品及金融衍生品类产品破净率为100%。

具体到固收类公募产品上,整体破净率都在较低水平,投资周期在3年以上的产品无一破净;2-3年(含)的产品破净比例相对最高,为1.16%;投资周期在1-2年(含)的产品破净率次之,为0.83%;投资周期为3-6个月(含)的产品破净率较低,为0.04%。

混合类公募产品中,投资周期为1-2年(含)的产品破净比例最高,达27.33%;投资周期在1月(含)以内的产品破净率也高于20%;而投资周期为3年以上的混合类产品破净率相对较低,为5.26%。

权益类公募产品中,投资周期1-3个月(含)、3-6个月(含)以及1-2年(含)的产品均100%破净;投资周期1个月以内的27只产品中有21只破净,占比77.78%;投资周期6-12个月(含)的产品破净率为57.14%。

商品及金融衍生品类产品存续4只产品全部处于破净状态。

具体到各理财公司来看,7月末各机构公募产品算术平均破净率为1.73%。8家理财公司截至2024年7月末产品“0破净”,包括渤银理财、法巴农银理财、恒丰理财、徽银理财、农银理财、上银理财、施罗德交银理财和渝农商理财。

除“0破净”机构外,浦银理财、苏银理财、汇华理财、中银理财、信银理财和民生理财截至7月末产品净值表现也较为稳定,产品破净率均低于1%。

此外,有2家理财公司7月末公募产品破净率在6%以上,依次是工银理财、广银理财,此外,宁银理财破净率高于4%。

新发行产品数量环比增15.66%,低风险产品占比有所提高

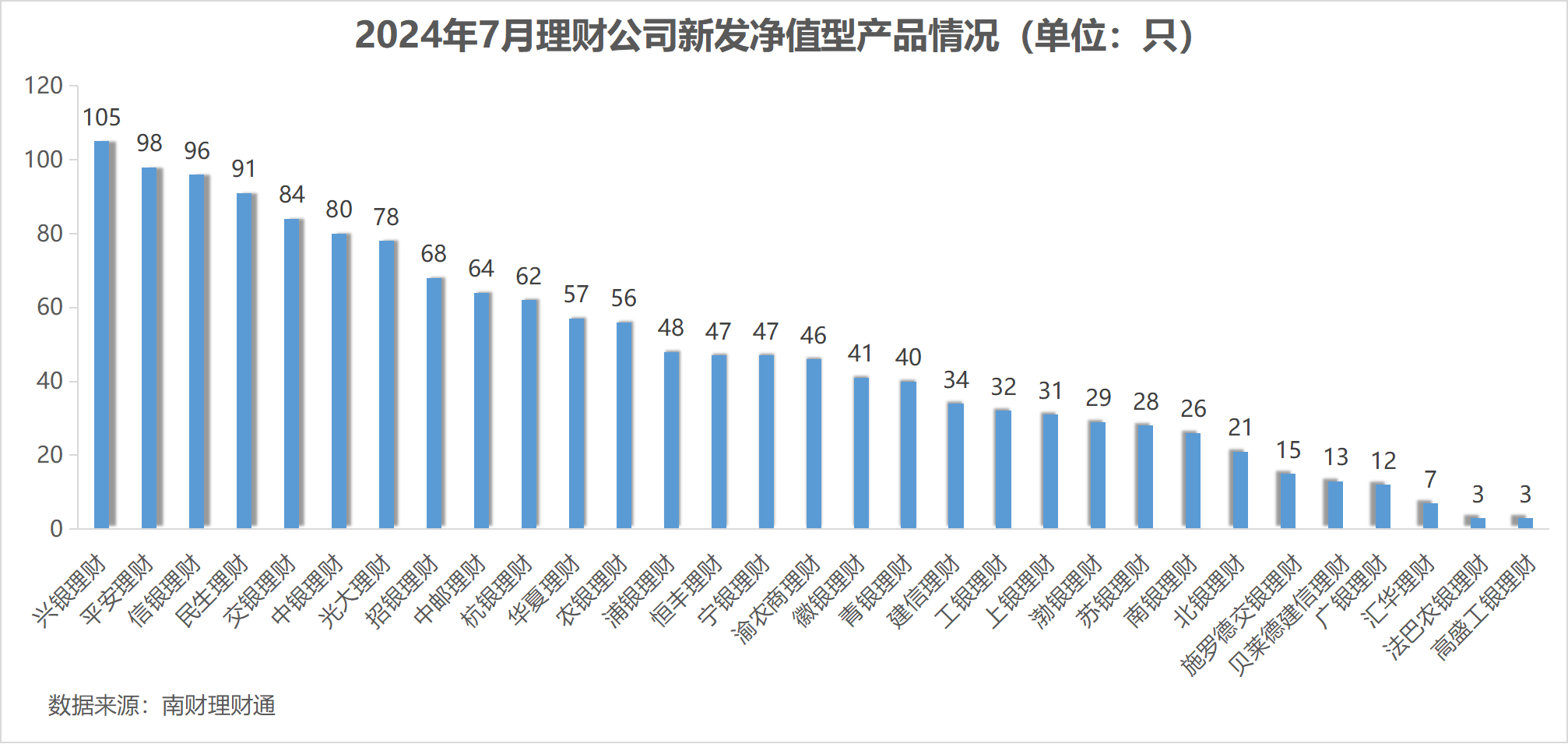

理财公司7月加大产品发行力度。南财理财通数据显示,2024年7月,31家理财公司合计发行了1462只理财产品(同一产品登记编码下不同份额合并计算),环比2024年6月的1264只增加15.66%。发行数量位居前三的理财公司分别为兴银理财、平安理财和信银理财,产品发行数量分别为105只、98只和96只,其中兴银理财是唯一一家产品发行数量超过100只的理财公司。

从募集方式看,公募型产品发行数量为1322只,占比90.42%,私募型产品发行数量为140只,占比9.58%,公募型产品仍为理财公司的发行主力。从运作模式看,封闭净值型产品占比有所提高,为72.53%,环比6月份提高了3.38个百分点;开放式净值产品占比不到三成,为27.47%。

2024年上半年末,银行理财市场存续规模28.52万亿元,较去年底增长6.43%;公募基金资产净值合计31.08万亿元,较去年底增长12.61%,公募基金规模增长和增速都超过银行理财。课题组认为理财公司更倾向发行封闭式产品,所以在源源不断发行新产品的同时,封闭式的产品也纷纷到期退出市场,产品规模呈现此消彼长的状态。

从投资性质上看,理财公司2024年7月新发产品仍以固收类产品为主,产品数量占比超过95%,达到98.29%,环比6月份的97.86%提高了0.43个百分点,产品结构单一化加剧。混合类产品发行22只,商品及金融衍生品类产品发行3只,权益类产品无新发。

从风险等级上看,一级(低风险)和二级(中低风险)新发产品占比均环比上月有所提高,其中一级(低风险)产品占比16.71%,环比5月份提高了0.25个百分点,二级(中低风险)产品占比79.25%,环比6月份的77.77%提高了1.48个百分点,三级(中风险)和五级(高风险)新发产品数量较少,合计占比4.04%,无四级新发产品。

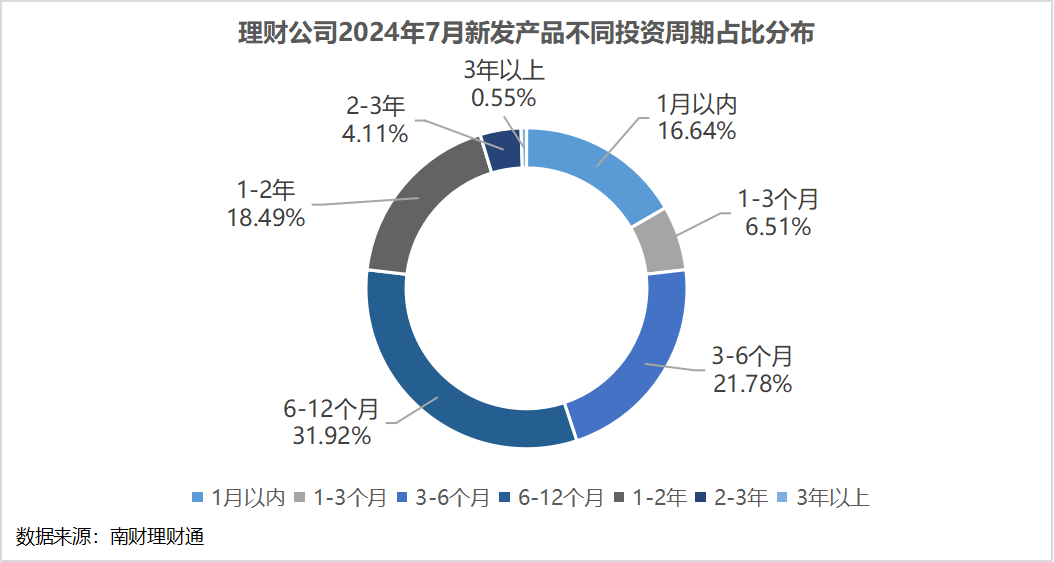

从投资周期看,7月新发中短期限产品占比均有所提升,其中1-3月和3-6月期限产品环比6月份分别提高了1.08%和1.65%。相比之下,1月以内和2-3年期限产品占比有所下滑,环比6月份下降了2.05%和2.12%。总的来看,6-12个月期限产品仍是主要的发行主力,占比31.92%。

新发产品业绩基准环比有所下行,7月单品募集规模环比上月大增超4成

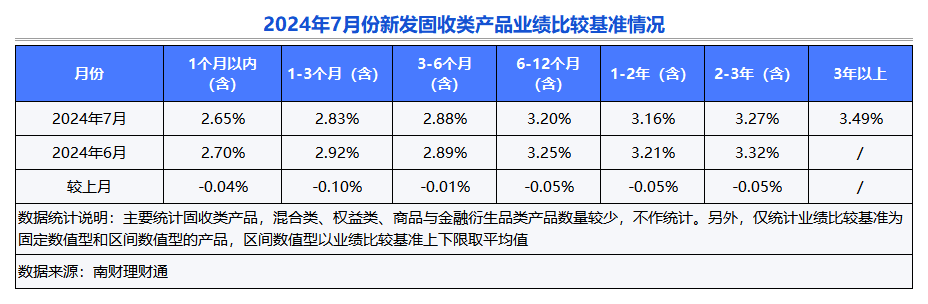

从定价水平看,7月新发固定收益类产品平均定价为3.04%,环比6月份的3.10%下降了0.06个百分点。分投资周期看,产品定价水平整体随着投资周期的延长而提高,除6-12个月(含)期限与1-2年(含)期限产品定价发生倒挂。环比上月来看,除3年以上期限无可比数据外,其余投资周期产品业绩比较基准均有所下行。总体来看,在低风险高收益资产缺失的背景下,理财公司仍面临“资产荒”的局面,新发产品业绩比较基准呈下降趋势。

发行规模方面,在剔除417只未披露规模数据的产品份额后,7月份理财公司产品合计募集资金3547.02亿元,产品募集规模均值为3.39亿元,环比上月大幅增加42.44%,募集规模中位数为1.15亿元,环比上月的0.84亿元提高了36.90%。其中91只产品募集规模超过10亿元,111只产品募集规模在5-10亿元之间,348只产品募集规模在1-5亿元之间,122只募集规模在5000万元-1亿元之间,374只产品募集规模低于5000万元。产品募集规模较为可观,存款溢出效应显著。

发行规模方面,在剔除417只未披露规模数据的产品份额后,7月份理财公司产品合计募集资金3547.02亿元,产品募集规模均值为3.39亿元,环比上月大幅增加42.44%,募集规模中位数为1.15亿元,环比上月的0.84亿元提高了36.90%。其中91只产品募集规模超过10亿元,111只产品募集规模在5-10亿元之间,348只产品募集规模在1-5亿元之间,122只募集规模在5000万元-1亿元之间,374只产品募集规模低于5000万元。产品募集规模较为可观,存款溢出效应显著。

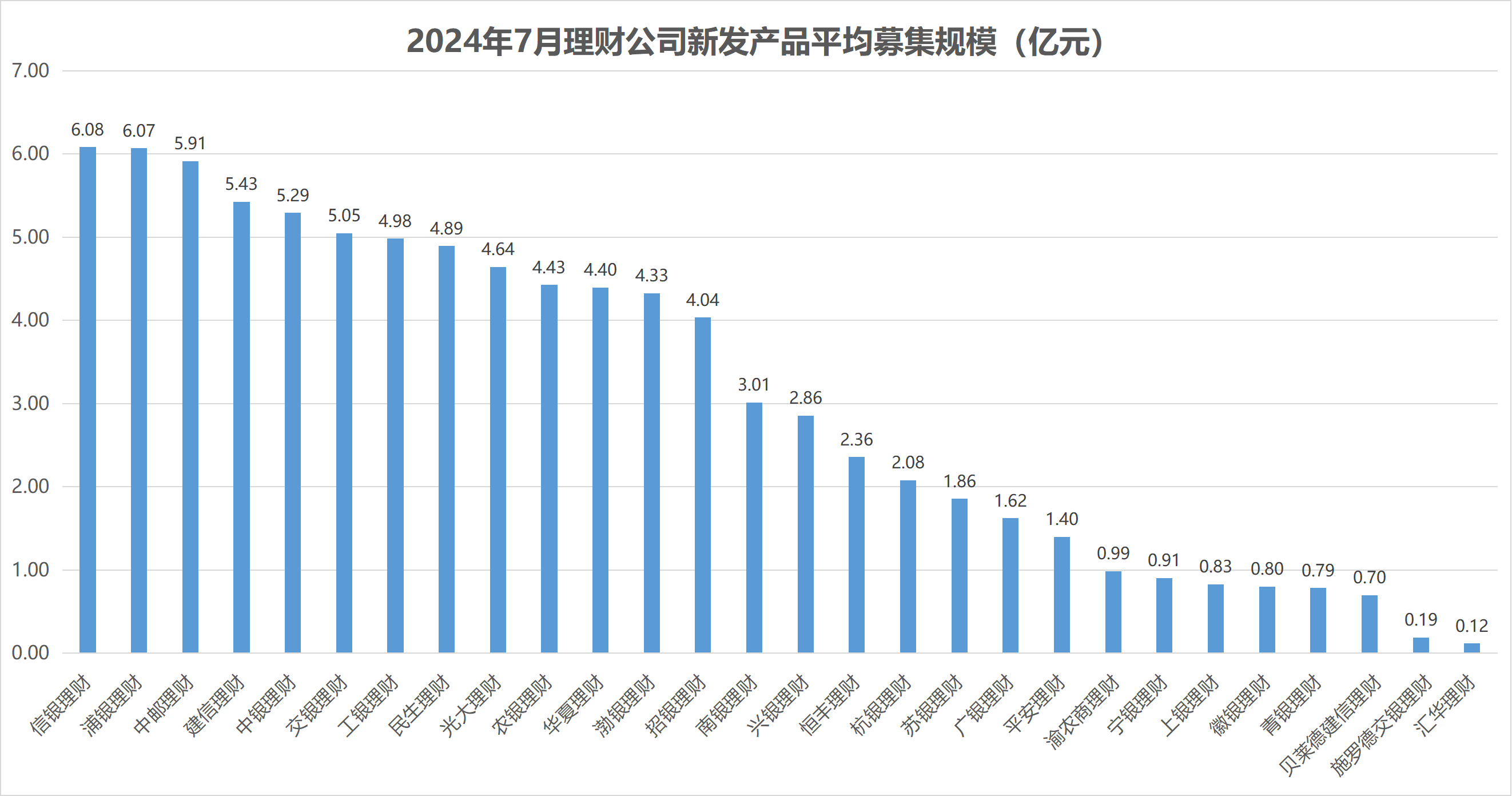

分理财公司看,信银理财蝉联月度募集规模榜单冠军,单品平均募集规模达到6.08亿元,吸金规模较高的产品同样来自安盈象固收稳利十四个月封闭式系列;浦银理财次之,单品募集规模为6.07亿元,其中季季鑫封闭式系列产品较为受欢迎;5家国有行理财公司包揽了第三名到第七名,单品募集规模同样较高。相较之下,合资理财公司吸金能力较差,贝莱德建信理财、施罗德交银理财、汇华理财单品募集规模排名后三位。

封闭式到期产品数量环比降5%,1-2年期限产品到期数量增长最多

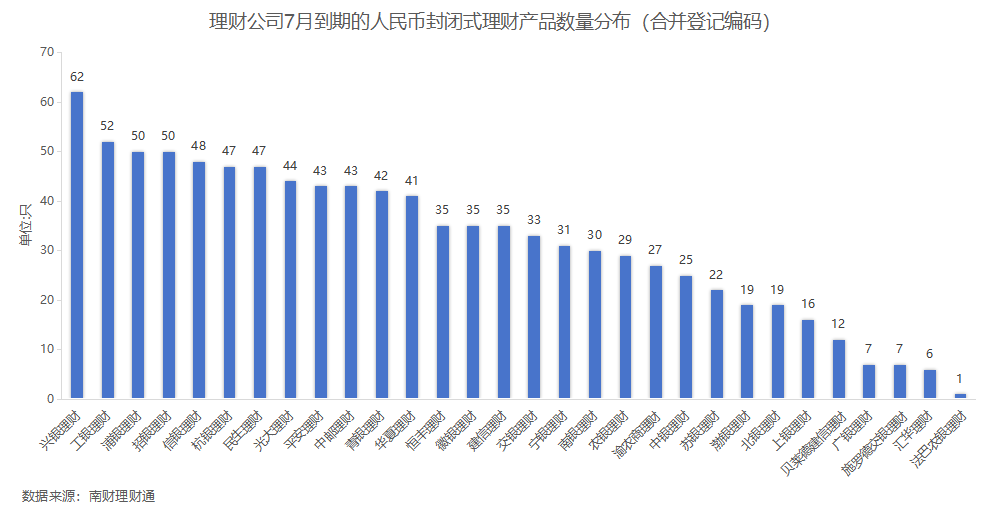

据南财理财通数据,2024年7月,30家理财公司合计958只(已合并产品份额)封闭式人民币理财产品到期,环比6月份的1013只微降5.43%。分投资性质看,固收类产品、混合类产品、权益类产品和商品及金融衍生品产品分别有920只、24只、13只和1只。募集方式上,公募型产品793只,占比为82.88%,私募型产品164,占比17.12%。按机构来看,兴银理财、工银理财、浦银理财到期产品数量位居前三,到期产品数分别为62只、52只、50只。

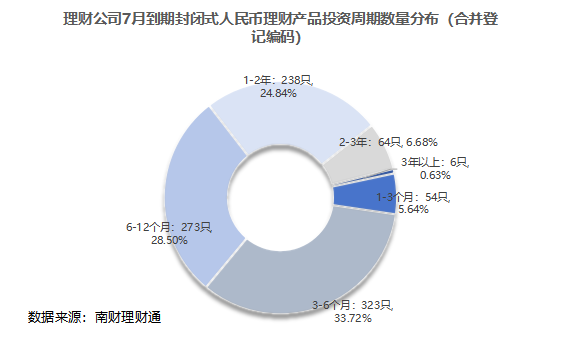

到期封闭式人民币理财投资周期依旧以1年以内(含)期限产品为主,其数量占比为67.85%。与6月到期情况相比,1-2年期限到期产品数量增长最多,7月到期238只产品,占比微增3.32%。1-3个月期限和3年以上期限产品到期数量与7月基本持平,分别为54只和6只。3-6月(含)、6-12个月(含)和2-3年(含)期限到期产品数量分别为323只、273只和64只,分别较6月下降28只、37只和13只。

到期封闭式人民币理财投资周期依旧以1年以内(含)期限产品为主,其数量占比为67.85%。与6月到期情况相比,1-2年期限到期产品数量增长最多,7月到期238只产品,占比微增3.32%。1-3个月期限和3年以上期限产品到期数量与7月基本持平,分别为54只和6只。3-6月(含)、6-12个月(含)和2-3年(含)期限到期产品数量分别为323只、273只和64只,分别较6月下降28只、37只和13只。

固收类产品业绩中枢达标率54.82%,平均年化到期收益率3.19%

因到期产品中挂钩型产品数量较少,课题组主要对固定报价型产品和区间报价型产品进行分析(区间报价型产品取业绩区间中枢作为比较基准)。

在有披露到期净值的713只封闭式到期公募人民币产品(已合并产品份额)中,固收类产品有695只,混合类产品有18只,综合业绩中枢达标率为53.58%,业绩下限达标率为77.56%。

在固定收益类产品中,有381只到期年化收益达到业绩比较基准中枢,占比54.82%,较6月上升2.21个百分点。仅2-3年期限封闭式产品达标率较低,仅为2.94%,其余投资周期到期封闭式产品业绩中枢达标率多在50%以上。其中1-3个月期限产品达标率最高,为70.21%,其次为6-12个月期限产品,达标率为68.21%。从下限达标率看,投资期限在1年以内的三个期限业绩比较基准下限达标率均在80%以上,其中以6-12个月期限产品业绩下限达标率最高,为90.26%。混合类3只产品达到业绩比较基准下限,其中一只达到业绩比较中枢。

固定收益类封闭式人民币公募产品平均到期收益率为3.19%,混合类产品为0.88%。固定收益类产品到期收益率较6月微增4个基点,除1-3个月和2-3年期限产品算术平均收益率同比下降2个基点和12个基点外,其余期限固定收益类产品平均到期收益率有0bps—69bps的上升。3年以上期限固定收益类产品到期年化收益率最高,为4.54%;其次为6-12个月期限产品,到期年化收益率平均值为3.36%。混合类产品中,3-6个月期限产品平均到期收益率相对较高,为3.29%。

从机构情况看,理财公司整体达标率一定程度上体现了收益能力与客户预期管理能力。7月,合资行理财公司和股份行理财公司产品达标表现较好。在有披露到期净值的695只封闭式到期固定收益类人民币公募产品(已合并产品份额)中,贝莱德建信理财、渤银理财、恒丰理财和渝农商理财到期封闭式固收产品实现100%达标,平均到期年化收益率分别为3.86%、3.75%、3.71%和3.42%。此外,中邮理财、广银理财、杭银理财和施罗德交银理财7月达标率也在80%及以上。汇华理财、建信理财业绩达标率较低,即使业绩下限达标率也分别只有0和25%。在业绩比较基准设定上,汇华理财业绩比较基准整体设定较高,平均业绩比较基准中枢达5.15%。

慈善理财:信银理财“安盈象固收稳利共富共创(慈善)一年封闭式1号”于7月26日成立,为中低风险的固定收益类产品,年化业绩比较基准为2.85%—3.35%(业绩中枢3.1%)。在该产品到期日或提前终止日时,如产品计提浮动管理费前年化收益率超过业绩比较基准中枢,则按照超过业绩比较基准中枢部分的80%进行捐赠。管理人将代投资者直接将捐赠金额以投资者名义捐赠至浙江省慈善联合总会。从披露的非标资产变更报告看,该产品配置了五笔非标资产,项目年化收益率均在4.3%及以上,与产品投资期限较为匹配。值得注意的是,信银理财于2023年发行的2只慈善主题理财已如约到期,所得200万元善款全部捐赠于中国出生缺陷干预救助基金会和中国器官移植发展基金会,专项用于儿童健康成长领域。

DCN结构性理财:DCN结构产品于每个派息日根据条件派息。招银理财7月发行两只挂钩中证500指数内嵌DCN结构期权的私募商品及金融衍生品产品,以招银理财“招越臻选联动(DCN)2号”为例,该产品首个投资周期预计为4年,成立次月每月设有一个或有派息观察日,若当日中证500指数收盘价≥85%*中证500指数期初价格,则按6.39%(年化,税后、费后)进行派息;成立三月后每月各设有一个敲出观察日,若该日中证500指数收盘价≥中证500指数期初价格,则在对应提前终止日到期,业绩比较基准为6.39%(年化,税后、费后);若在存续期间未发生敲出,且期末观察日发生敲入,投资者可选择赎回或进入产品延长期,产品转为固定增强结构。

固收类产品今年前7个月平均净值增长率超过2%,2-3年期收益占优

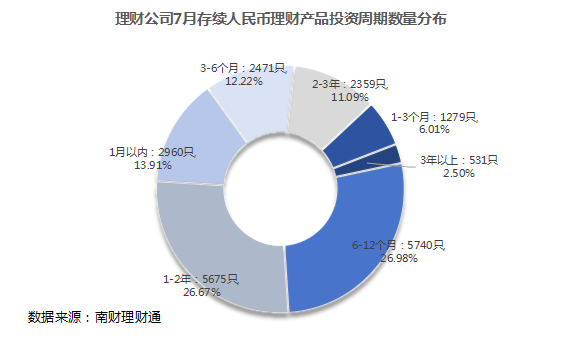

据南财理财通数据,截至2024年7月31日,31家理财公司共有存续理财产品21,275只(以产品登记编码为准,包含公募、私募产品)。投资性质上,固定收益类产品数量占比90.85%,混合类产品数量占比6.75%,权益类产品数量占比0.79%,商品及金融衍生品类产品数量占比1.69%。

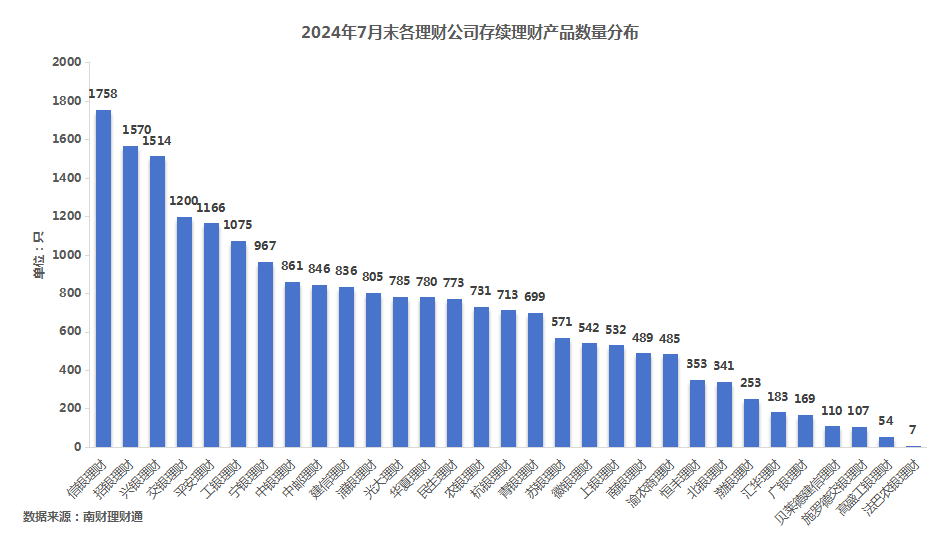

从产品募集方式来看,85.79%的存续产品为公募,14.21%的产品为私募。按管理人来看,信银理财、招银理财和兴银理财的存续产品数量包揽前三,分别为1,712只、1,567只和1,482只。

从投资周期来看,投资周期在1-2年、6-12个月的存续产品数量较多,分别为5740只、5675只,即投资周期在6个月-2年的产品数量占总量比为53.65%,超半数。

从投资周期来看,投资周期在1-2年、6-12个月的存续产品数量较多,分别为5740只、5675只,即投资周期在6个月-2年的产品数量占总量比为53.65%,超半数。

南财理财通数据显示,截至7月31日,固定收益类、混合类、权益类和商品及金融衍生品类公募理财今年以来平均净值增长率分别为2.01%、1.15%、-2.75%和-4.23%。最大回撤方面,固收类产品回撤幅度最小,平均最大回撤为0.20%;权益类产品平均回撤幅度最大,平均最大回撤为14.85%;混合类理财平均最大回撤为1.44%;商品及金融衍生品平均最大回撤为2.04%。整体来看,固定收益类产品及混合类产品维持今年以来净值正增长,固收类产品净值涨幅较优,权益类和商品及金融衍生品类理财平均回报告负。

南财理财通数据显示,截至7月31日,固定收益类、混合类、权益类和商品及金融衍生品类公募理财今年以来平均净值增长率分别为2.01%、1.15%、-2.75%和-4.23%。最大回撤方面,固收类产品回撤幅度最小,平均最大回撤为0.20%;权益类产品平均回撤幅度最大,平均最大回撤为14.85%;混合类理财平均最大回撤为1.44%;商品及金融衍生品平均最大回撤为2.04%。整体来看,固定收益类产品及混合类产品维持今年以来净值正增长,固收类产品净值涨幅较优,权益类和商品及金融衍生品类理财平均回报告负。

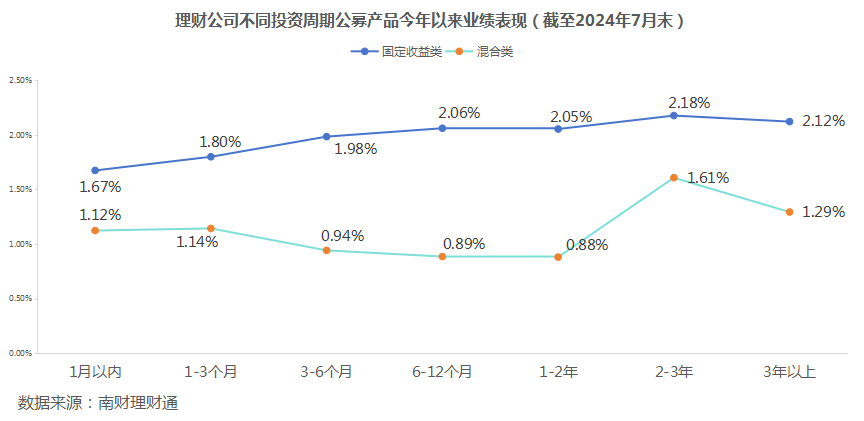

分投资周期看,截至7月31日,在固定收益类公募产品中,各期限产品今年以来净值增长率情况基本符合期限溢价,即投资周期越长、平均净值增长率越高,但3年以上期限略逊色于2-3年期限产品,且1-2年期限产品平均收益略低于6-12个月期限产品,其中2-3年投资周期固定收益类产品今年以来平均净值增长率最高,为2.18%。

分投资周期看,截至7月31日,在固定收益类公募产品中,各期限产品今年以来净值增长率情况基本符合期限溢价,即投资周期越长、平均净值增长率越高,但3年以上期限略逊色于2-3年期限产品,且1-2年期限产品平均收益略低于6-12个月期限产品,其中2-3年投资周期固定收益类产品今年以来平均净值增长率最高,为2.18%。

混合类产品中,各投资期限产品均录得正收益。其中,投资期限为2-3年的产品今年以来平均净值涨幅最大,为1.61%。

综上,固收类、混合类产品截至7月末收益占优的产品期限均为2-3年。

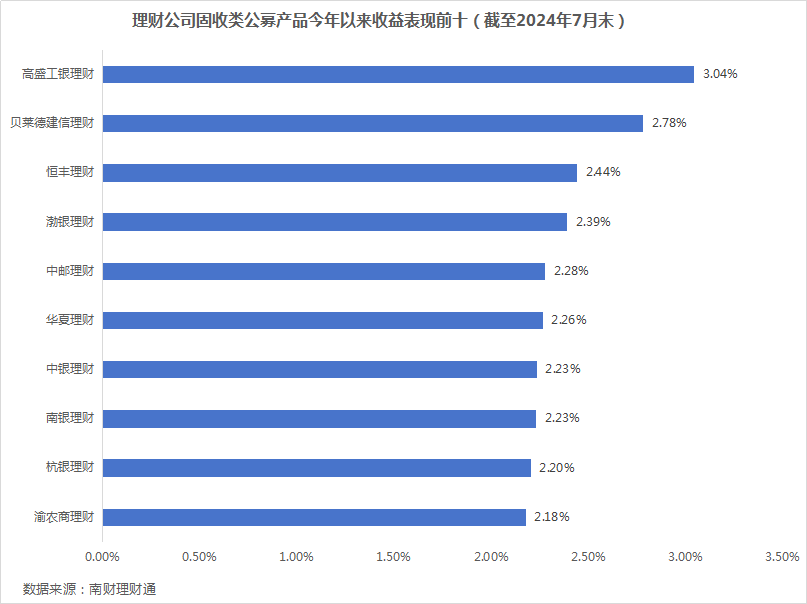

据南财理财通数据,截至7月31日,理财公司固收类公募产品今年以来平均净值增长率为1.89%。从各机构收益情况来看,高盛工银理财、贝莱德建信理财和恒丰理财今年以来固收产品平均净值增长率位列前三,依次为3.04%、2.78%和2.44%,合资理财公司固收表现较好。

据南财理财通数据,截至7月31日,理财公司固收类公募产品今年以来平均净值增长率为1.89%。从各机构收益情况来看,高盛工银理财、贝莱德建信理财和恒丰理财今年以来固收产品平均净值增长率位列前三,依次为3.04%、2.78%和2.44%,合资理财公司固收表现较好。

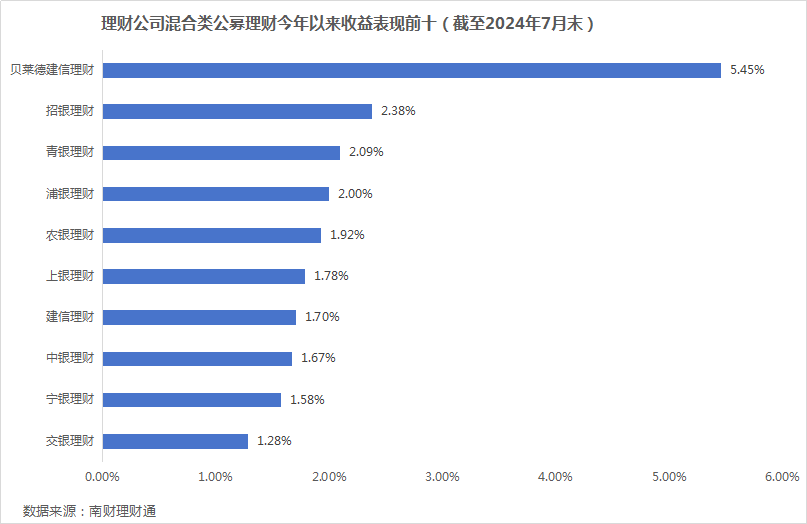

理财公司人民币混合类公募产品今年以来平均净值增长率为1.11%、贝莱德建信理财、招银理财和青银理财平均净值增长率分比为5.45%、2.38%和2.09%,位列前三。具体来看,贝莱德建信理财存续混合类产品仅1只,为养老理财——“贝安心2032养老理财产品1期(封闭式)”,风险等级R2,成立日为2022年5月10日。招银理财混合类产品风险等级集中于R3,资产配置多以固收打底,此外还配置红利资产、QDII、商品等,以多资产策略为主。青银理财存续混合类产品主要为璀璨人生系列混合偏股产品、海融财富·创赢系列"财源滚滚"开放式产品。

(数据分析师:张稆方)