净利率-17.2%,经调整亏损4.38亿元,奈雪的茶(2150.HK)城市策略摇摆不定

21世纪经济报道见习记者吴佳霖深圳报道

在遮遮掩掩的3页有关门店数量正增长、去加盟费门店盈利能力正增长、会员数量正增长的介绍之后,奈雪的茶(2150.HK)终于在第7页ppt上披露了自己的2024年中报成绩。

财报显示,其在2024年上半年总收入为25.44亿元,比去年同期略降0.5亿元左右;净利率下滑19.9个百分点至-17.2%,经调整亏损4.38亿元;直营门店利润率下滑12.3个百分点至7.8%,经营活动所得现金净额下跌73.3%至1.03亿元。

在经调整亏损的巨额冲击下,奈雪解释道,“其中约1.6亿(元)为关店及减值相关亏损”。

报告出炉后,市场反应迅速,截至28日发稿报1.38港元,跌2.82%,较3个交易日前的1.32港元历史最低点仅有一步之遥;市值23.63亿港元,较历史高点已跌去9成。

回看2024年3月的2023年年度业绩发布会,奈雪CFO申昊充满信心地表示:“2024年仍有很大概率实现自由现金流为正。到年底,我们账上有约30亿现金和存款,我们没有任何大规模再融资的计划。”

5个月之后,奈雪却实现了180度的大转弯。在2024年中报中,奈雪的茶写道,其将“谨慎使用逾26亿资金,等待行业整体复苏和整合机会”。

更多的竞争对手正在路上。

在现制茶饮超过2000亿规模的赛道上,品牌连锁店众多,行业集中度偏低。茶百道、古茗、沪上阿姨、霸王茶姬等持续扩张;后来者也强势登场,柠檬茶、奶咖等新式茶饮种类反映出竞争者变得更加多元。

逆水行舟,不进则退。奈雪的茶面临着巨大压力。

举棋不定的城市策略,不及预期的加盟情况

“一味地做低价,一定不是奈雪整个品牌的方向。”2024年中期报道的发布会上,创始人彭心如此回答关于量价的提问。

与此同时,面对2024年新式茶饮普遍创新求存的艰难局面,奈雪直言:“需求不足、收入承压是当前的最主要矛盾。”

然而,在城市策略上,奈雪的茶摇摆不定。一方面,公司坚持在高端商业中心开店,坚持“茶饮+软欧包”的双品类经营模式,重视社交诉求;另一方面,为了应对需求不足,奈雪开始向下沉市场伸出触角。

财报显示,截至2024年6月30日,其在114个城市拥有1597家奈雪的茶直营门店和297家加盟门店。另外,奈雪也在财报中反复强调,其将“坚持高质量发展,关闭表现不佳的门店,不盲目下沉”。

毕竟一线城市的消费能力是显著的。报告期内,一线城市的平均单店日销售额为0.86万元,略高于新一线的0.66万元、二线的0.67万元和三线的0.68万元。然而,三线及其他的经营利润率如今已以10.8%的数据高出一线城市的9.9%一头。当然,都尚未达到在其3月提出的“20%利润率”这一目标。

下沉市场以10元价格带为主要阵地,但10元价格带里早已“茶”满为患。从霸主蜜雪冰城到不断推出优惠的霸王茶姬,从9.9的诸多手打柠檬茶品牌到扩大茶桶的茶百道,每个品牌都在以自己的特色争夺市场份额。

奈雪在一线城市的高消费能力上不肯放手,但为了更高的经营利润又不得不奔赴下沉市场抢夺更大的蛋糕。在这一过程中,奈雪的茶对于自己下一步的落脚点还在摇摆。

为了应对收入承压,奈雪进一步下调了加盟门槛,用58万元的投资和40平米的面积要求,以期“大幅降低加盟商的资金压力”。

从财报来看,从2023年底的81家加盟门店到2024年中报显示的297家门店,奈雪在加盟门店数量上有一定的突破。然而上半年,奈雪的茶仅净新增23家奈雪的茶直营门店。

也就是说,与去年年报对比,2024年6个月奈雪净增门店320家,平均每月增加11家。此消彼长之下,门店的增长并没有匹配新式茶饮应有的扩张步伐。

根据21记者此前整理的数据,奈雪的茶扩张失速明显。门店数量的缓慢上升仅仅用“对业绩不佳的门店的优化”来解释显然是不够的,对于疲软市场的认知和对于加盟模式的估量也让奈雪及加盟商持有较为谨慎的态度。

奈雪创始人赵林在中期发布会上表示,“会非常理性、谨慎、缓慢地去开展加盟店和直营店。”

新店型降低人力成本,出海会是出路吗

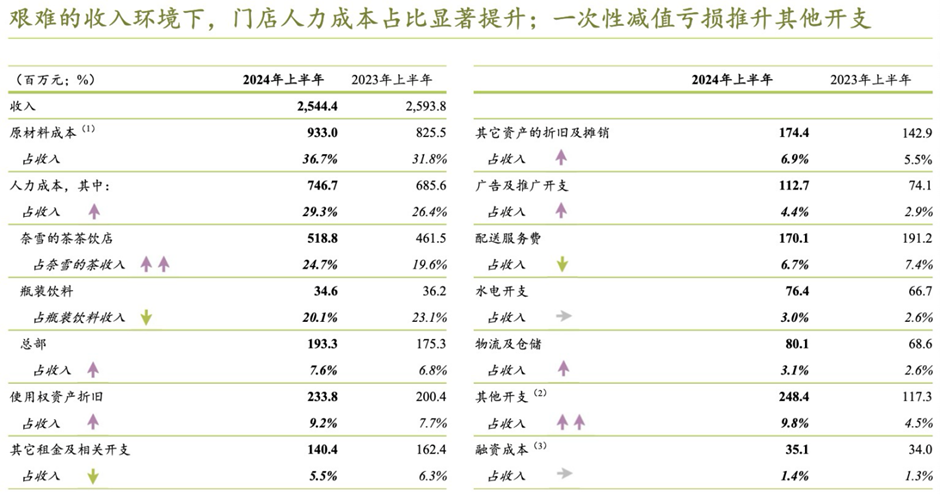

门店人力成本相对于其它新茶饮存在劣势,这也是奈雪被市场的诟病之处。

奈雪并不回避这一点,在其中报中承认“门店人力成本占比显著提升;一次性减值亏损推升其他开支”故“门店的盈利能力仍有改善空间”。

为了降本增效,彭心在中期发布会上提到,奈雪推出了“pro店”优化门店空间利用率,并将推出第三代店型,可以兼顾厨房的简单高效,和烘焙产品的高品质现烤。

细看其列举的数据,门店人力成本在2024年上半年的投入费用是7.47亿元,占收入从去年同期的26.4%提升至29.3%,拉升2.9个百分点。超过这个拉升比的有:原材料成本,升高4.9%;奈雪的茶茶饮店(占奈雪的茶收入),升高5.1%;其他开支,升高5.3%。

对于其他开支的拉高,奈雪给出的解释是“减值亏损”。另外,使用权资产折旧也提高了1.5%左右。对于总部的成本提升问题,奈雪给出的回复是追求“稳步发展”。

国内新式市场偏向内卷,奈雪的步伐摇摆不定,成本优化的困难与日俱增。在政策的鼓励和行业的整体风向下,奈雪走向了出海。

其在展望中提到,将“稳步推进加盟业务;海外持续扩张,泰国旗舰店优秀表现进一步提振信心”。

2023年12月,奈雪的茶售价泰国直营门店在曼谷的Emsphere商场正式开业,这家世界级高端商场自带的流量给奈雪的业绩注入了强心剂,近200平米的茶饮空间也十分满足其创始人对于奈雪“社交”属性的定调。

该店远超预期的销售额给了奈雪拓展的信心,8月23日,其继续在泰国的Central World购物中心开设海外旗舰店,该店位于商场的奢侈品区域,是该商场首层唯一一家茶饮品牌。开业三天内,该店营业额接近100万泰铢,创下了奈雪海外门店的新纪录。

7月,奈雪的茶在新加坡樟宜机场星耀樟宜综合体开出新加坡首家门店。据悉,其在英国、美国等欧美国家的首店正在筹备中。

奈雪认为,“我们依然还是会去打好品质和品牌的印象……相对来说是用比较稳健的方式去发展海外。先打品牌,同时再做稳健的发展。”

财报最后,对于如何拔高盈利能力,奈雪的茶提出了要优化人力和实际租金的解决方案。展望未来的前提是回首过去,奈雪在顾盼间留下了美好的期望:“如回到2023年上半年收入水平,以1600家门店计,考虑过去一年的成本优化: 门店经营利润每月预计将有1亿元或以上的提升空间 。”