芯趋势丨台积电四季报启示:AI持续凶猛,手机PC增长点在哪?

21世纪经济报道记者骆轶琪 广州报道

AI持续旺盛的需求下,台积电业绩仍在高歌猛进。

1月16日,台积电发布四季度财报显示,期内实现营业收入268.8亿美元,同比增长37%、环比增长14.4%,基本触及三季度预估的营收上限。

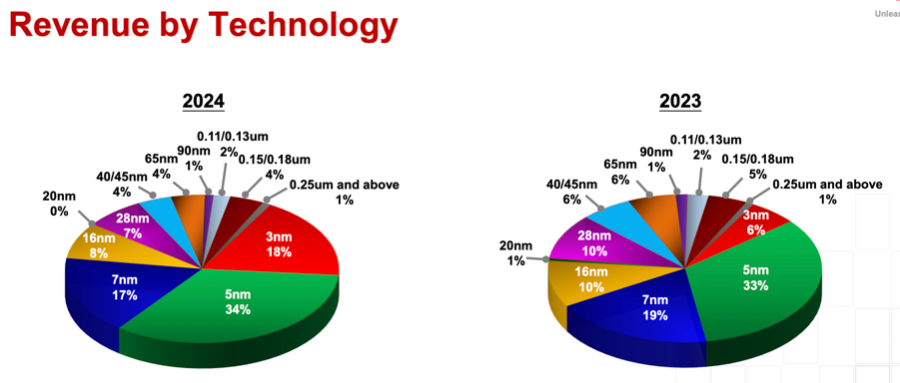

对比来看不难发现,台积电3nm制程工艺营收占比在飞速增长,从2023年的6%已经扩大到2024年的18%;5nm工艺制程依然是台积电的最大营收制程,2024年整体占比34%。

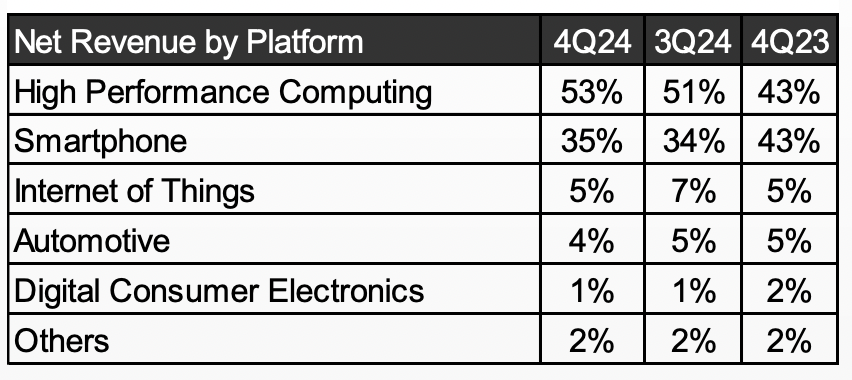

从终端市场看,HPC(高性能计算)已经稳固成为台积电营收最大的贡献市场。但手机在四季度通常处于销售旺季,在财报层面会对台积电的营收贡献有所提升,在2024年四季度却未见这一迹象。显示出手机市场虽然在复苏,但依然处在温和回暖的态势中。

在法说会期间,AI之外业务的业绩贡献预期也成为备受关注的话题,台积电CEO魏哲家指出,预计2025年个人电脑和智能手机仍将温和增长。

群智咨询(Sigmaintell)半导体事业部资深分析师杨圣心对21世纪经济报道记者分析,与2024年类似,AI需求仍将是2025年晶圆代工业绩成长的主要驱动因素。除AI需求外,消费电子、车载、工控应用需求也将在2025年实现增长。该机构预计,2025年晶圆代工产业整体营收将同比增长约19%。

AI凶猛、手机温和

从终端市场看,HPC(高性能计算)的营收占比进一步扩大。通常来说四季度是手机销售旺季,手机相关业务占比会有所抬升,但在2024年四季度,手机业务与HPC业务的营收贡献差距仍在持续,意味着终端市场目前仍处在温和复苏态势中。

财报显示,台积电四季度HPC营收贡献达53%、手机贡献35%营收。在营收占比较大的几类业务中,仅IoT业务出现环比下调,其他主要业务均实现环比增长:HPC收入增速环比增加19%、手机环比增加17%、汽车增加6%。

(2024年四季度手机市场的营收贡献远不如2023年四季度,图源:台积电财报)

(2024年四季度手机市场的营收贡献远不如2023年四季度,图源:台积电财报)

只是通常来说,手机业务在四季度会迎来销售旺季,体现在财报中,会对台积电的营收占比有一定提升,在2024年四季度并没有出现这一迹象。

对比2023年四季度,智能手机业务对台积电的收入贡献曾一度回升到43%(相比三季度提升4个百分点),与HPC(占比同为43%)业务“平分天下”,手机收入的季度内增速也高于HPC,但2024年四季度手机营收占比仅相比三季度提高1个百分点,显示出虽然全球手机市场结束连续多个季度下跌开始回暖,但回温速度并不那么迅速。

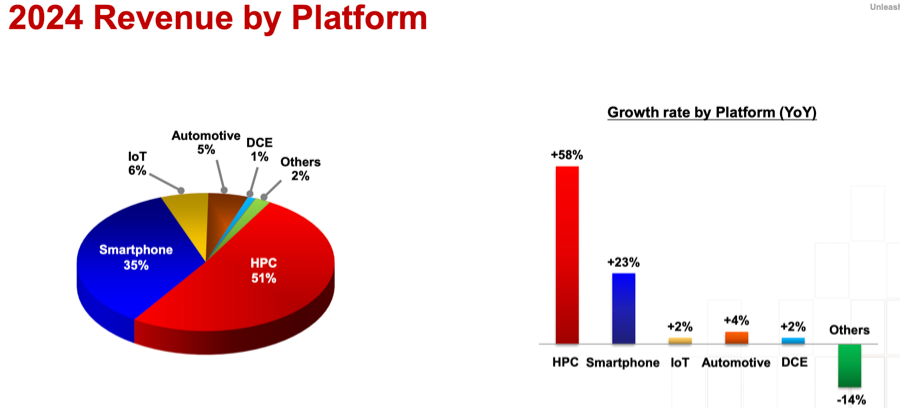

从2024年全年角度看,HPC年度营收增速同比增长58%、手机增长23%,是其中增长明显的两大业务。全年范围内,IoT和汽车等业务收入仅实现5%以内的同比增幅。

由此AI成为台积电当仁不让的业绩主力。在随后举行的业绩交流会上,台积电高管再度强调了旗下先进封装CoWoS产能紧张的情况。

(HPC增长速度一骑绝尘,图源:台积电财报)

(HPC增长速度一骑绝尘,图源:台积电财报)

不过对于受热捧的ASIC定制芯片,由于也多在3-4nm工艺制程,台积电并未单独提供业绩指引或拆分披露。

台积电高管指出,2024年公司面向AI加速芯片的收入同比增长三倍以上,占总收入比例近15%;2025年预计面向AI加速芯片的收入将同比翻倍。

虽然3nm先进工艺制程对台积电的业绩占比快速提升,但依然面临产能爬坡、电价上涨的难题,由此一定程度影响到公司毛利率。

财报显示,台积电第四季度毛利率为59.0%,环比三季度增长1.2个百分点,触及三季度预估的上限。主要由于更高的产能利用率和生产率,部分被3nm技术产能爬坡、电价上涨所抵消。2024年公司整体毛利率为56.1%,同比增长1.7个百分点,同样面临前述情况。

针对近期美国对中国大陆AI芯片出口管制的相关举措,台积电方面回应道,还没有进行全面分析,但初步来看影响可控,预计面向汽车、加密货币等领域的客户有很大机会能获得许可。

整体来看,杨圣心对21世纪经济报道记者分析, 群智咨询(Sigmaintell)预计2025年晶圆代工产能利用率能够实现约4%-5%同比增长。以四季度为例,台积电的产能利用率在Top 10代工厂中实际上只处于中游,原因是其成熟制程产能利用率并不高。如果看台积电先进制程利用率,其在AI需求推动下的确将保持接近满载;相比之下成熟制程晶圆厂整体产能利用率恢复较慢,且订单分布受地缘政治影响呈现不均衡状态。

“2024年下半年起,由于美国针对中国大陆半导体产业出台新的制裁措施,设计厂商根据自身及客户地域,在代工策略上选择分别向中国大陆代工厂和非中国大陆晶圆厂(主要是中国台湾晶圆厂)转单。订单流向受到地缘政治影响也将使得成熟制程产能利用率出现一定程度的浪费,从而影响其恢复进程。”他进一步分析道。

AI之外的变量

在高性能计算之外,虽然全球智能手机市场已经在复苏,但由于一直态势温和,后续走向如何备受关注。

集邦咨询分析认为,从终端市场来看,2025年预估AI服务器市场增速28.3%涨幅领先,但其他如电动汽车、传统服务器、电脑和手机四大终端领域也将有不同程度成长,同比增幅分别为18.2%、5.7%、5.2%、2%。这与群智咨询提供给记者的分析结果类似。

汽车芯片市场已经低迷数个季度,在2025年也有望迎来改变。

群智咨询(Sigmaintell)半导体事业部资深分析师陶扬对21世纪经济报道记者表示,当前汽车芯片市场正处于去库存阶段,旧批次的库存芯片增多、交易频率降低导致价格跳水,预计随着OEM厂商逐渐消耗现有库存,到2025年一季度末或二季度初,库存水平有望回到健康状态。

“尽管短期内汽车芯片行业受到了冲击,但长期来看汽车智能化的发展势头不减,特别是中国市场的支撑作用明显,在政策支持和技术迭代推动下,电动车销量仍然呈现高增长;此外在自动驾驶技术的渗透下,2025年需求端有望逐步复苏,进而带动汽车芯片市场走出低谷。”陶扬对记者指出,群智咨询预计到2025年三季度前,汽车芯片市场可能迎来重要转折。2025年有望成为该行业触底反弹的关键一年。

他进一步分析道,“随着2024年底至2025年初的传统销售旺季结束,加上供应链采取减少供货等措施,加速消化库存。预计2025年一季度末或二季度初期,汽车芯片库存状况将趋于稳定,并接近历史平均水位。到二季度至三季度期间,若全球宏观经济环境改善且消费者信心增强,汽车销量特别是新能源汽车有望恢复持续上涨;随着更多新车型上市,对新一代汽车芯片的需求也会相应增加,从而促使整个产业链进入良性循环。”

AI大模型对各类型终端的大规模渗透,也将对半导体行业带来新的增长点。

(3nm工艺制程需求在2024年大幅提高,图源:台积电财报)

(3nm工艺制程需求在2024年大幅提高,图源:台积电财报)

魏哲家分析,以智能手机为例,随着手机中增加更多AI功能,相关芯片含量也会增加。此外新功能引入有望缩短手机换机周期,在手机中要集成大量功能,就需要更先进的芯片技术,所以即便智能手机出货量增长为个位数百分比,但芯片、换机周期、技术升级等因素令芯片相关需求增速会高于手机整机增长速度,同理在个人电脑方面也是如此。

从手机市场不难发现,随着主芯片SoC采用更先进的工艺制程,手机厂商也在面临涨价压力。多家手机厂商业务负责人就告诉21世纪经济报道记者,2024年下半年旗舰高端手机的涨价趋势下,主芯片成本增长是其中一大因素,这也将为2025年手机旗舰新品定价带来压力。

群智咨询提供给21世纪经济报道的数据显示,以高通骁龙8Elite(3nm)和8 Gen3(4nm)为例,发布同期8Elite比8 Gen3价格同比上涨了20%。

群智咨询(Sigmaintell)执行副总经理兼首席分析师陈军对21世纪经济报道记者分析,手机旗舰芯片方面,苹果会率先采用2nm芯片,高通短期向2nm升级的意愿不是特别强。短期看,旗舰芯片价格出现大范围回调比较难,虽然可能不会进一步涨价,但3nm芯片价格相对会比较坚挺。

“因此对于整机厂商来说,更多会选择用组合的方式进行平衡。”他指出,由于手机终端厂商要将AI大模型能力持续下沉,带来旗舰手机算力成本上升。“这时可能要通过结合采用高通7系列、6系列等不同产品做一些分摊。但是相对来说,中低端芯片套片的产能相对充裕,中低端主芯片价格会出现回落,因此手机厂商在中低端市场可以通过产品组合的方式来保证获利。”