一周前瞻丨中国1月PMI将出炉;美联储将公布利率决策

本周(1月27日—2月2日),国内方面,A股市场因春节假期原因将于1月28日(周二)至2月4日(下周三)休市;中国2025年1月PMI将出炉;本周沪深两市超602亿元市值限售股解禁。

海外方面,美联储、欧洲央行、加拿大央行将公布利率决策;美国2024年四季度实际GDP年化季环比初值将出炉。

1月27日(周一)

09:30 中国2025年1月官方制造业PMI

09:30 中国2025年1月官方非制造业PMI

09:30 中国2025年1月官方综合PMI

09:30 中国2024年1至12月规模以上工业企业利润同比

21:30 美国2024年12月芝加哥联储全国活动指数

1月28日(周二)

A股因春节假期休市

21:30 美国2024年12月耐用品订单环比初值

22:00 美国2024年11月S&P/CS20座大城市房价指数同比

23:00 美国2025年1月谘商会消费者信心指数

1月29日(周三)

A股因春节假期休市

08:30 澳大利亚2024年四季度CPI同比

17:00 欧元区2024年12月M3货币供应同比

21:30 美国2024年12月商品贸易帐(亿美元)

22:45 加拿大央行公布政策利率

1月30日(周四)

A股因春节假期休市

03:00 美国FOMC公布利率决策

18:00 欧元区2024年12月失业率

18:00 欧元区2025年1月经济景气指数

21:15 欧元区欧洲央行公布边际贷款利率、主要再融资利率、存款便利利率

21:30 美国2024年四季度实际GDP年化季环比初值

1月31日(周五)

A股因春节假期休市

07:30 日本2024年12月失业率

07:50 日本2024年12月工业产出同比初值

16:55 德国2025年1月失业率

21:30 美国2024年12月个人收入环比

21:30 美国2024年12月PCE物价指数同比

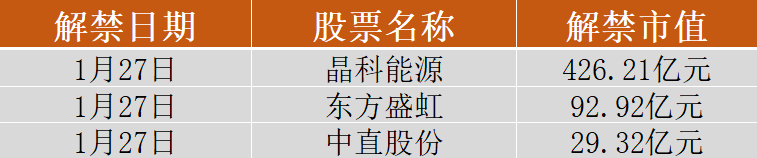

本周沪深两市超602亿元市值限售股解禁

Wind数据显示,本周(1月27日—1月31日)共有23家公司限售股陆续解禁,合计解禁86.01亿股,按1月24日收盘价计算,解禁总市值为602.19亿元。解禁市值排名前三的个股分别为:晶科能源(426.21亿元)、东方盛虹(92.92亿元)、中直股份(29.32亿元)。

具体来看,1月27日,晶科能源将解禁68.97亿股,为首发原股东限售股份;东方盛虹和中直股份将分别解禁11.12亿股和7945万股,均为定向增发机构配售股份。

1. 国务院办公厅印发《关于推动文化高质量发展的若干经济政策》

据中国政府网,1月24日,国务院办公厅发布《关于推动文化高质量发展的若干经济政策》,主要明确了以下政策措施。

一是财政支持。建立健全与文化强国建设和国家财力相适应的财政投入机制,保障文化领域重点规划和项目支出。支持党的创新理论研究,推动构建中国哲学社会科学自主知识体系。提高文化原创能力,重点支持文学、艺术、新闻、出版、影视、动漫等领域的精品创作。支持全媒体、文化云等建设,推进主流媒体系统性变革。提高公共文化设施服务无障碍和适老化程度,引导扶持群众性文化活动和赛事。鼓励社会力量参与公共文化服务和文化遗产保护传承。支持对文物资源密集区、文物和非物质文化遗产的系统保护和合理利用,推动历史文化名城和历史文化街区、村镇以及传统村落整体保护和活态传承,支持文化遗产防灾减灾救灾及安全监测体系建设。

二是税收优惠。落实宣传文化增值税、转制文化企业税收等优惠政策。

三是金融服务。鼓励银行业金融机构提升对文化企业的金融支持力度和服务水平。支持符合条件的文化企业上市和再融资。

四是科技创新。探索文化和科技融合的有效机制,支持新闻媒体、文化遗产等领域培育建设全国重点实验室,支持文化领域培育建设国家技术创新中心,加快布局文化科技创新平台。支持有能力的民营企业牵头承担文化领域国家重大技术攻关任务。建设文化领域人工智能高质量数据集,支持文化领域大模型建设。

五是用地保障。依法依规保障文化企业合理用地需求。探索适应古遗址、古墓葬、文物建筑、历史文化街区和村镇、传统村落等保护要求的用地管理机制。

六是收入分配。落实事业单位绩效工资政策,完善内部分配制度。对承担国家重大文化活动(工程)的企业,经认定可单独分类核算、分类考核。

七是支持转制企业。转制后原有的正常事业费继续拨付。

2. 商务部等8部门:稳定和扩大汽车消费鼓励相关地区优化汽车限购限行措施

据商务部网站,1月24日,商务部等8部门印发关于开展汽车流通消费改革试点工作的通知,其中提到,稳定和扩大汽车消费。探索建立本地区汽车促消费部门联动机制,加强定期会商、协作联动,打好政策“组合拳”,形成工作合力。鼓励相关地区优化汽车限购限行措施,推进购车指标精细化差异化管理,综合运用经济、技术等多种方式,探索逐步放宽或取消限购政策,更好满足居民汽车购买需求。探索建立低碳排放区,引导鼓励节能型汽车和新能源汽车消费。探索基于车、路、网、云、图等高效协同的自动驾驶技术多场景应用,加快智能网联汽车技术突破和产业化发展,培育壮大智能网联新能源汽车消费。结合本地汽车及关联产业发展实际和消费特色,创新举办汽车促消费活动,支持汽车展销进商圈、进公园、进文化场所、进体育馆,促进汽车商旅文体健融合发展。

3. 30省份GDP公布:五省份迈上新台阶长三角增势强劲

据第一财经,截至1月25日上午,全国31个省份(不含港澳台)中的30个已公布2024年地区生产总值(GDP)数据,其中29个公布的是统一核算数,广东公布的是预计数。前者同时公布了经第五次经济普查修订的2023年GDP最终核实数。仅剩山西尚未公布。整体来看,各省份排名与2023年基本一致,只是相互之间的差距发生变化。分地区看,东、中、西部地区表现均可圈可点,其中主要为东部省市的长三角区域增势尤其强劲。东北地区的增长相对缓慢,但也不乏亮点。从单个省份来看,有5个省份的经济总量迈上新的万亿台阶,其中,广东成为全国首个14万亿省份。江苏的经济增量拔得头筹,紧随其后的是山东、浙江。西藏的实际增速(按不变价格计算)和名义增速(按可变价格计算)均最快,不过其总量偏小。经济大省中实际增速领先的是江苏、湖北和安徽,名义增速领先的是湖北、四川和福建。

4. 特朗普称或在30天内决定TikTok未来

据CCTV国际时讯,当地时间1月25日,美国总统特朗普称,他正在与多人就收购TikTok 进行谈判,可能将在未来30天内对TikTok的未来做出决定。

5. 房地产税收新政策实施首月新增减免税116.9亿元

据央视新闻1月26日消息,国家税务总局发布的最新数据显示,自2024年12月1日起全国开始实施房地产交易契税优惠等税收减免新政策,政策实施首月,减税红利持续释放,促进房地产市场平稳健康发展。数据显示,房地产税收新政策实施首月,全国购房家庭新增减免税116.9亿元。

6. 监管部门酝酿加强非车险“报行合一” 严禁未经报备擅自修改或变相修改条款费率

据证券时报1月26日消息,监管部门近日就加强非车险“报行合一”监管等有关事项向业内征求意见。据悉,新规要求严格落实“报行合一”,拟严禁以下行为:未经报备,擅自修改或变相修改条款、费率;通过给予或者承诺给予投保人、被保险人保险合同约定以外的利益变相突破报备费率;支付中介机构或个人代理人的手续费突破报备手续费率;通过虚列其他费用套取手续费变相突破报备手续费率;与非持牌第三方机构的合作中,通过支付与保费收入挂钩的宣传费、技术支持费等变相突破报备的手续费率等。据了解,此次所称非车险主要是指财产保险公司经营的除车险之外的业务,且不含农险和短期健康险,意外险业务参照执行。

7. 财政部:2024年国有企业利润总额43504.6亿元同比增长0.4%

据财政部网站,财政部发布数据显示,2024年1—12月,国有企业营业总收入847225.8亿元,同比增长1.3%。 国有企业利润总额43504.6亿元,同比增长0.4%。国有企业应交税费58780.9亿元,同比下降0.7%。12月末,国有企业资产负债率64.8%,同比上升0.3个百分点。

8.证监会印发《促进资本市场指数化投资高质量发展行动方案》

据证监会网站,证监会近日印发《促进资本市场指数化投资高质量发展行动方案》。其中指出,推动资本市场指数化投资规模和比例明显提升,加快构建公募基金行业主动投资与被动投资协同发展、互促共进的新发展格局;强化指数基金资产配置功能,稳步提升投资者长期回报,为中长期资金入市提供更加便利的渠道,助力构建资本市场“长钱长投”生态,壮大理性成熟的中长期投资力量。

本周(1月27日至2月2日)沪深两市无新股申购。

海通证券

(1)已披露的年报预告数据显示全A盈利有所回落,其中主板业绩较为稳健,创业板、科创板回落幅度较大。(2)分行业看,通信、电子、商贸零售、交运、公用、有色,以及非银行业景气度或较高。(3)春季行情有望徐徐展开,全年政策见效下市场望步入基本面驱动的新阶段,结构上科技制造确定性更强,消费医药、地产或存在较大预期差。

中信证券

外部扰动集中落地,春季行情开始抢跑,市场情绪逐步回暖,节前聚焦三大主题。从A股大势看,随着美国总统正式就职、美联储议息会议召开,导致资金观望的外部扰动因素有望集中落地,活跃资金近期加仓意愿更加明显,市场情绪回暖并开始抢跑春季行情。从重点聚焦选择上,结合外部因素、春节渐近、近期催化、流动性指标研判,建议关注春节消费热点、基建与商业模式出海、半导体国产化三个主题。

中泰证券

(1)历史上来看,2月化工、钢铁、农林牧渔和建材等周期品具备历史高胜率、高赔率的特征,短期可关注这些行业的脉冲式修复机会。不过2月历史表现占优的行业,后续胜率和赔率都会出现非常明显的回调,因此我们要强调,这可能属于波段机会。(2)基于我们对小盘风格仍有望反复活跃的判断,建议继续围绕科技和顺周期两个方向做适当的市值下沉,窗口期内可能会更聚焦于科技方向。(3)中期的行业配置实际上需要等待更加明确的政策和经济信号,不过基于国内政策预期有所下降、海外不确定性有所上升的判断,我们认为可以开始关注有独立增长逻辑、2025年业绩预期好转的行业。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)