进击的老乡鸡,A股三次折戟后冲击港股IPO

21世纪经济报道记者吴佳霖深圳报道

每个白手起家的创始人都有一个资本市场的梦。

继小菜园的厨师总裁汪书高带领公司上市后,老乡鸡的二代掌门人束小龙接棒,第四次举起了敲响港股IPO之钟的槌。

近日港交所披露,安徽老乡鸡餐饮有限公司的控股公司 LXJ International Holdings Limited (简称“老乡鸡”)递交招股书,拟在港交所主板挂牌上市,中金公司和海通国际担任联席保荐人。

自2022年5月开始,这已经是命途多舛的老乡鸡第四次冲击上市。第一次上市由于监管政策的变化和市场环境不佳而告终;第二次被爆出员工社保缴纳等问题;第三次则是对上交所涉及食品安全、社保公积金、研发投入等问题的问询避而不谈,主动撤回了上市申请。

作为餐饮界的明星,老乡鸡此前已获得多轮融资,估值超过1亿元。

信息显示,2018年加华资本以约40亿元的估值向其投资约2亿元;2021年,老乡鸡又分别获得麦星投资和广发乾和的8900万元和5000万元投资,而此时Pre-IPO的估值为180亿元;2024年1月,老乡鸡以约9827万元和5521万元的价格完成了对另两家投资机构的股份回购。

通常人们认为,一鼓作气,再而衰,三而竭。而当前三次的经验累积起来,老乡鸡第四次会冲出命运的轨迹吗?

老乡鸡,新故事

据老乡鸡招股书所言,截至2024年9月末,其在中国53个城市拥有1404家门店,包括949家直营门店和455家加盟门店,覆盖9个省。截至2024年9月30日止9个月,服务顾客超过1.89亿人次。

招股书显示,2022年、2023年与2024年前9个月,老乡鸡收入分别为45.28亿元、56.51亿元与46.78亿元,净利润分别为2.52亿元、3.75亿元与3.67亿元,净利率分别为5.6%、6.6%与7.8%,毛利率为20.3%、23.3%与23.5%。其中,来自直营店的收入分别占总收入的95.2%、94.2%与88.1%。

和上一份2019-2022年的招股书相比,老乡鸡的营收数据已经翻了一番,但其营收增速已经开始放缓。

与此前上市的小菜园过10%的利润率相比,老乡鸡的增收难增利也成为其上市时估值定价的绊脚石。

不过,从逐步上调的净利润率和艰难摇摆的毛利率也能看出老乡鸡在这个问题上的优化努力。招股书援引灼识咨询的资料,老乡鸡是中国唯一一家实现一体化供应链的主要中式快餐品牌。

除了供应链,老乡鸡也在外卖服务上发力。招股书显示,老乡鸡所有餐厅的外卖服务总销售额从2022年的19.941亿元增长29.1%至2023年的25.738亿元,并从2023年前三季度的18.892亿元进一步增长17.9%至2024年同期的22.278亿元。外卖订单量从2022年的6030万单增加至2023年的8460万单,并从2023年前三季度的6090万单增加至2024年同期的7710万单。

老乡鸡在招股书中表示,IPO募集所得资金净额将主要用于加强一体化供应链布局;扩大门店网络;提升信息技术能力并升级智能设备和数字化系统;加强品牌推广和营销活动;以及用作营运资金和一般公司用途。

老问题,新解法

“我们是中国最大的中式快餐品牌。”

在招股书“概览”的第一行,老乡鸡如此写道。这个结论的数据来源是灼识咨询“以2023年交易总额计”,而这个“第一名”的市场份额,仅占0.8%;前五名市场参与者合计也仅占市场规模的3.0%。而这种“分散性”,据老乡鸡在招股书所言,“为市场整合提供了重要机会”。

可以参考的是另外两大“西式快餐顶流”。公开数据显示,截至2023年,肯德基在中国西式快餐行业的市场份额为16.4%,而麦当劳的市场份额为9.5%。

和西式快餐摆在明面上的高热量重口味相比,中式快餐以营养均衡、口味多样著称。然而,既然中式快餐以菜品的健康和口味为卖点,便不得不回答一个热点之下的命题,“预制菜”。 也就是老乡鸡之前面临的“食品安全”问题。

据2024年4月8日老乡鸡发布的《老乡鸡致消费者的食品安全公开信》称,老乡鸡当前正餐菜品中餐厅现做占比70.6%,半预制占比27.7%,复热预制占比1.7%。

对预制菜的迅速回应体现了老乡鸡对于这一问题的重视,和良好的公关态度。网感很好的一代掌门人束丛轩历来很会拿捏互联网营销的“度”,凡事亲力亲为的老束总此前多次以“乡土企业家”的正向形象出圈。束丛轩解决很多问题的回应都是“亲自下场”,包括亲自道歉、亲自发布、亲自回复等。

然而,老乡鸡所面临的第二个问题“社保公积金”,却似乎是老束总过往无法亲自解决的。

上一份招股书显示,2019年,老乡鸡员工人数12844人,参保人数为4809人,参保率37.44%;2020年,老乡鸡员工人数15400人,参保人数9265人,参保率60.16%。

对于外界的质疑声,老乡鸡在这份招股书给出的解释主要有三个,员工流动性高,员工不愿承担相关费用,某些员工选择当地的农村社会保障体系。根据记者查阅,老乡鸡并未在本次招股书中更新其员工参保人数和参保率。

老情况,新场面

另一方面,老乡鸡对加盟策略也有了新的定义。

招股书显示,于2022年、2023年及截至2024年9月30日止9个月,老乡鸡分别开设126家、154家及253家新餐厅。

单看扩张的速度,老乡鸡的成绩还算亮眼。但其招股书也公开了下一步的加盟策略,即对每个城市允许的门店数量实施战略限制,例如不会在其大本营合肥现有餐厅的500米内开设新店,而其他渗透率较低的地区,此半径为1000米。

因此,其招股书也表示,可能无法保持这样的扩张速度。这也随之带来老乡鸡所面临的第三个问题,营收过于集中。

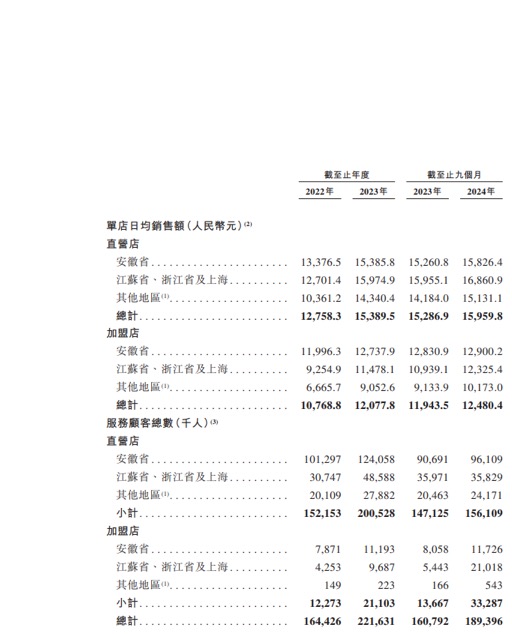

对于前几次招股书所暴露出的安徽市场收入占比较高的问题,本次老乡鸡的招股书中更新了比较的维度,也体现了拓展多元化客群的努力。在主要营运指标中,从单店日均消耗额、翻坐率、每单位面积的日销售额这几个维度上,安徽省和其他地区的差别都不算太大,仅能从服务顾客总数当中看出安徽省的大本营地位。

而位于第161页的餐厅数量明细数据显示,截至2024年9月30日,安徽省以37.2%的直营店和13.5%的加盟店,占比总计店数的50.7%,比上一份招股书的70%-80%有所下调。位于第168页的餐厅表现显示,截至2024年9月30日,安徽省来自直营店和加盟店的收入占总计的58.6%。

第四个问题则出在研发。老乡鸡对于研发的投入也在增大,数据显示,截至2024年9月30日止,其研发开支占比2.6%,比2022年和2023年的2.2%有所上调。而上一份招股书,从2019年到2021年,其研发开支仅占总营收的0.25%、0.42%和0.21%。

近期,香港股市再次迎来餐饮企业的上市热潮。绿茶、沪上阿姨、蜜雪冰城等纷纷再度叩门。

其中,小菜园成功上市,给市场一针强心剂。

值得注意的是,截止1月8日午盘收盘,小菜园估值为106亿港元,利润超过5亿港元。相比之下,老乡鸡在2024年前9个月的盈利为3.55亿港元,略低于小菜园。

从市场估值来看,海底捞目前的市盈率(TTM)约为18倍,九毛九的市盈率(TTM)约为12倍,而小菜园的市盈率(TTM)则为18倍。按照当前餐饮市场的普遍市盈率,即12至18倍之间的极值计算,老乡鸡的估值可能在60-100亿元左右。这一估值较其此前PRE-IPO的180亿元有较大距离。

如果更确切一点,在市盈法、市销率法、DCF等三种估值方法中,老乡鸡的市销率法的估值更高一些。如果给予2-2.5倍的市销率,估值在113-142亿元人民币之间。

当然,如果老乡鸡能够成功执行其扩张计划,尤其是在加盟店模式下的快速扩展,并且有效控制成本、提高毛利率,那么其估值有望进一步提升。