一周前瞻丨中国2月LPR将出炉;首批科创综指ETF下周齐发

本周(2月17日至2月23日),国内方面,国家统计局将公布70个大中城市住宅销售价格月度报告;此外,最新一期的1年期和5年期以上LPR将公布;沪深两市超4600亿元市值限售股解禁。

国际方面,欧盟公布2月欧元区ZEW经济景气指数和ZEW经济现状指数;英国、日本等国将公布1月CPI数据;美国、德国、法国等多国将公布最新PMI数据;美国、澳大利亚等国将公布最新利率决议或货币政策会议纪要。

2月17日(周一)

日本公布第四季度季调后实际GDP季率初值(%)

中国公布2月17日中期借贷便利MLF操作规模(亿元)

欧元区公布12月季调后贸易帐(亿欧元)

美国总统日,美股休市一日

2月18日(周二)

澳大利亚公布截至2月16日当周ANZ消费者信心指数

英国公布12月失业率-按ILO标准(%)

欧元区公布2月ZEW经济景气指数

德国公布2月ZEW经济景气指数

美国公布2月纽约联储制造业指数

加拿大公布1月未季调CPI年率(%)

澳洲联储公布利率决议

2月19日(周三)

日本公布1月商品贸易帐-未季调(亿日元)

新西兰公布2月19日官方现金利率决定(%)

英国公布1月CPI年率(%)

英国公布1月未季调输入PPI年率(%)

英国公布1月零售物价指数年率(%)

美国公布1月新屋开工年化月率(%)

美国公布1月营建许可月率初值(%)

新西兰联储公布利率决议和货币政策声明

中国国家统计局公布70个大中城市住宅销售价格月度报告

印尼央行公布利率决议

2月20日(周四)

澳大利亚公布1月季调后失业率(%)

中国公布2月一年期贷款市场报价利率LPR(%)

英国公布2月CBI工业订单差值

美国公布截至2月15日当周初请失业金人数(万)

美国公布2月费城联储制造业指数

欧元区公布2月消费者信心指数终值

美联储公布1月货币政策会议纪要

菲律宾央行公布利率决议

土耳其央行公布利率决议

墨西哥央行公布货币政策会议纪要

土耳其央行发布最新一期的利率决议

2月21日(周五)

新西兰公布1月贸易帐(亿纽元)

日本公布1月全国CPI年率(%)

英国公布2月Gfk消费者信心指数

英国公布1月季调后零售销售月率(%)

法国公布2月SPGI制造业PMI初值

德国公布2月SPGI制造业PMI初值

欧元区公布2月SPGI制造业PMI初值

英国公布2月SPGI服务业PMI初值

英国公布2月SPGI制造业PMI初值

加拿大公布12月零售销售月率(%)

美国公布2月SPGI制造业PMI初值

美国公布2月密歇根大学消费者信心指数终值

美国公布1月成屋销售年化总数(万户)

2月22日(周六)

无

2月23日(周日)

无

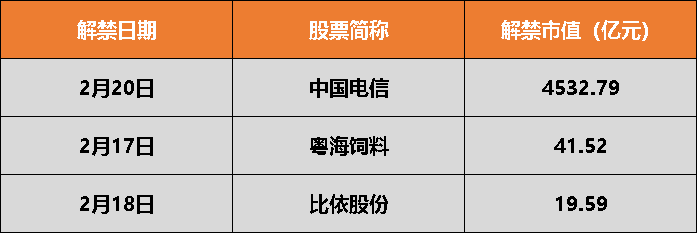

本周沪深两市超4600亿元市值限售股解禁

Wind数据显示,本周(2月17日至2月23日)沪深两市将有35只股票面临限售股解禁,合计解禁量为58.94亿股。按2月14日收盘价计算,合计解禁市值为4672.18亿元。其中,解禁市值居前三位的是:中国电信(4532.79亿元)、粤海饲料(41.52亿元)、比依股份(19.59亿元)。

具体来看,中国电信2月20日解禁573.77亿股,粤海饲料2月17日解禁4.81亿股,比依股份2月18日解禁1.16亿股,均为首发原股东限售股份。

高瓴旗下HHLRAdvisors披露四季度美股持仓,前十大重仓中概股占8席

据媒体报道,高瓴旗下独立的、专注于二级市场投资的基金管理平台HHLRAdvisors公布了截至2024年四季度末的美股持仓数据。数据显示,四季度HHLRAdvisors前十大持仓中,中概股占据八席。百济神州、阿里巴巴仍为前两大重仓股,此外还有拼多多、网易、贝壳、唯品会、传奇生物和富途控股。持仓情况显示出HHLRAdvisors对中国资产的持续聚焦。在HHLRAdvisors四季度新进买入的4只股票中,2只为中概股,分别为声网和挚文集团(陌陌)。四季度HHLRAdvisors增持了10只股票,其中4只为中概股,为京东、贝壳、富途控股和达达集团。

比亚迪孙华军:2027年启动全固态电池批量示范装车应用

据每日经济新闻,深圳市比亚迪锂电池有限公司CTO孙华军在第二届中国全固态电池创新发展高峰论坛上透露,比亚迪将在2027年左右启动全固态电池批量示范装车应用,2030年后实现大规模上车。

油价迎调价窗口

据媒体报道,国内成品油调价窗口将在2月19日24时开启。据能源咨询机构金联创测算,截至2月14日第七个工作日,参考原油品种均价为73.40美元/桶,变化率为-4.47%,对应的国内汽、柴油零售价应下调160元/吨。后期原油或缺乏支撑,零售价将兑现年内首次下调。

首批科创综指ETF下周齐发

公开信息显示,首批12只科创综指ETF目前已经全部定档,将集中在2月17日(下周一)发行。从募集期看,多只科创综指ETF仅募集5天,其中多数科创综指ETF设置了20亿元的募集规模上限。

央行公开市场10443亿元逆回购到期

Wind金融终端数据显示,下周央行公开市场将有10443亿元逆回购到期,其中周一至周五分别到期2290亿元、330亿元、5580亿元、1258亿元、985亿元。此外,下周二(2月18日)还有5000亿元MLF到期。

财政部在港发行125亿元人民币国债

2月13日,香港金融管理局(下称香港金管局)发布公告称,财政部将通过香港金管局的债务工具中央结算系统发行人民币国债,发行规模为125亿元。财政部宣布,中央人民政府两年期、三年期、五年期、十年期和三十年期人民币国债将于2025年2月19日(星期三)进行投标,并于2025年2月21日(星期五)交收。

本周(2月17日至2月23日)沪深两市有3只新股申购,其中,沪市主板一只,创业板两只。

天风证券

2025年两会预计将延续2024年年末召开的中央经济工作会议基调,实施适度宽松的货币政策、更加积极的财政政策,消费、科技位于重点任务前两位。

我们在过往报告中提示,1月20日总理座谈会主题是听取即将在两会上表决的《政府工作报告(征求意见稿)》的建议,总理接见梁文锋或预示国内人工智能产业两会后或将迎来更多政策支持。从地方两会中寻找线索,2025年京、沪的GDP预期增长目标均与2024年持平为5%,会议主题侧重于消费。

中泰证券

短期而言,市场在近期情绪充分演绎、扩散后,未来两周或有一定调整压力。当前距离两会仍有时间,预计市场在两会前或维持震荡格局,科技股亦将反复活跃,但轮动会进一步加速。

行业方面,1)创新药研发,军工、高端制造等硬科技方向或是后续“亮剑”与大国科技重估的潜在利好板块;

2)此外,黄金、有色近期新高的本质是特朗普对于国际秩序的破坏,这一趋势将持续强化;

3)由于“关税和政策定力”超预期或是2025年总量上最重要的因素,故红利类资产、债券亦是投资组合的全年主线。

海通证券

结合政策基调转向+牛熊周期规律+市场情绪触底三大因素判断,2024年9月24日以来这轮行情是反转而并非反弹。随着逆周期政策落地推动基本面改善,叠加居民及长线机构配置力量推动资金面改善,A股有望迎来新一轮上涨。综合以上,去年9月24日以来的这轮行情是政策推动下的底部第一波上涨,是市场熊牛转换的重要转折点,在此背景下春季行情的涨幅或更加可观。

政策和技术双重利好叠加产业趋势向上,科技在本轮行情中有望占优。

1)科技中一方面或可重点布局AI技术应用端的消费电子、自动驾驶、人形机器人等。另一方面,2025年财政有望积极发力,数字基建、信创、半导体等科技领域或受到财政的重点支持,相关领域将受益。

2)此外,中高端制造在本轮行情中亦会有所表现。当前我国高端制造拥有产业集群优势、工程师红利和技术积累等优势,同时内外需求均有支撑。外需上,新兴国家需求旺盛且对中国的依赖度较高,或是中国中高端制造商品出口新增量。内需上,2025年消费品以旧换新政策将加力扩围,家电等耐用消费品相关领域有望持续受益。

兴业证券

随着AI行情从上游算力硬件端逐渐向中下游软件服务和应用端切换、扩散,交易模式也或将从过去的“集中”,进入到“百花齐放”的阶段。

1)一方面,随着大模型成本的降低,应用公司有望加速创新,推动AI应用在各领域的渗透率进一步提升。

2)另一方面,与上游相比,AI中下游环节企业众多、竞争格局相对分散,当前部分领域仍处于技术快速迭代的探索阶段。

在此过程中,各种创新应用和技术尝试将层出不穷,新的应用场景和解决方案将不断涌现,更多公司将有机会发展壮大,推动行情加速下沉扩散,进入“百花齐放”的阶段。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)