“百镜大战”蓄势:供应链先行,沿着Meta的路线找答案?

21世纪经济报道记者骆轶琪 广州报道

2024年,经历两代试水的RayBan Meta突破百万台销量,大家终于看到MR产品走入大众的契机。

但再看Meta的新一季度财报,不难发现,虽然引发全球新一轮MR热的两款核心产品Quest和RayBan系列均出自这家厂商,但其虚拟现实实验室(Reality Labs)依然巨亏,年收入同比增速也并没有出现大幅波动。

背后体现的是,AI眼镜虽然拉近了虚拟现实品类和消费者的距离,但在供应链成熟度、日常使用效率等方面仍有较大提升空间。

为此,国内供应链也在希冀用强绑定的方式加速推进这一进程。近日,蓝思科技宣布与灵伴科技深度合作,并伴随资本层面加持。2月初,中国信通院也在开展AI眼镜标准化工作。

虽然2025年国内市场被视为将出现“百镜大战”,但目前为止,还是发布信息较多,量产商用的消息偏少。一些国内品牌赶在2024年底发布新品后,却遭遇供应链管理难题而无法按时发货——这意味着,即便AI眼镜的道路被初步验证,但在现阶段也并非坦途。

根据Meta预计,2025年仍将加大对AI基础设施的投资,其中也包括用于探索AI应用。在此趋势下,AI眼镜的沿革能否更快找到向AR眼镜进阶的答案?

供应链潜行

供应链成熟度是影响MR眼镜产业发展迭代的重要条件。

即便苹果此前发布的Vision Pro被业内称为惊艳,却并没有得到消费者的热捧。这显示出,要让一款MR眼镜先具备传统“眼镜”特征,即轻便、长久舒适佩戴等,才是可以普及的前提。

大热的RayBan Meta是换了个思路下场,其并未配备显示和光学组件,仅有音频和摄像功能。

多名业内人士也向21世纪经济报道记者分析,正是RayBan Meta的发布,让业界看到试水商业化的新可能:产品在面对技术瓶颈的背景下,用做减法的方式,可以为消费者所接纳。

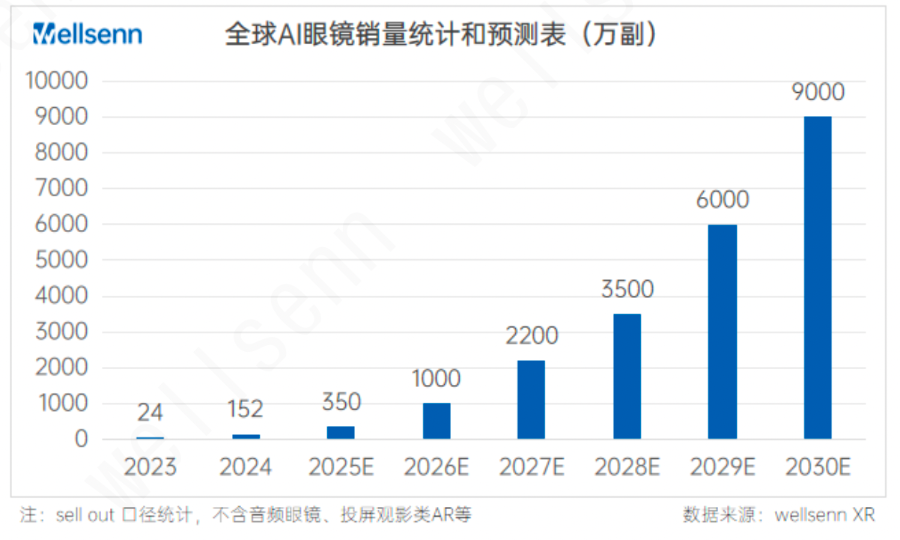

第三方机构Wellsenn统计,2024年全球AI眼镜销量152万台,其中RayBan Meta累计销量就达142万台,成为AI眼镜类目的主要支撑。预计2025年全球AI眼镜销量达359万台,同比增长230%,增长主要来自RayBan Meta、多款新品上市兑现以及小米、三星等大厂入场发售新品。

(Wellsenn对全球AI眼镜销量趋势预测)

(Wellsenn对全球AI眼镜销量趋势预测)

聚焦MR领域的厂商选择集体转向,一定程度就源于光学技术还在演进。另据记者了解,国内一些光学镜头厂商也在探索AR眼镜相关技术应用,也是受限于技术瓶颈,短期内还难以快速上量。

群智咨询执行副总经理兼首席分析师陈军对21世纪经济报道记者分析,目前AI眼镜能够快速得到市场认可,源于价格偏低、功能相对单一,成为整体市场包括国内厂商都在积极推进的方向。这导致短期看,AI眼镜出货量从100万台到迈入300万台的出货节奏会很快发生。

“但接下来的难题是AI眼镜的芯片性能是否可以进一步提高、重量下降,理论上功能更复杂和重量更轻难以同步发展,产业界需要围绕材料、算力、AI和芯片等方面更好推进能力整合。”他分析道,从体验层面看,如何让眼镜端侧和云端良好协同、如何让智能终端(如手机)与眼镜形态更好融合,都是未来的看点。

供应链先行在当前显得尤为重要。记者注意到,国内部分创业公司虽然赶在2024年末发布新品吸引了关注度,但很快遇到供应链难题,被消费者指出连接、拍照等能力无法满足需求,且在此前允诺的时间内未能发货。

不过中国市场的优势在于供应链反应快且创业氛围浓厚,尤其在AI大模型推理成本快速压缩背景下,可谓让AI眼镜如虎添翼。此外,国内手机厂商近些年来一直在迭代MR眼镜类目,且多聚焦于AR方向,虽然并未商业化,但早就在暗中从供应链和技术方面进行积累。

供应链积极融入趋势也在加速。近日,蓝思科技宣布与灵伴科技(Rokid)达成深度战略合作。官方提出,希望通过整机组装与全产业链整合,为2025年全球AI眼镜出货量爆发式增长(预计达400万-1200万台)提供核心支撑。

蓝思科技是RokidAI眼镜全系产品的整机组装合作伙伴,覆盖镜架、镜片、功能模组、全自动组装等全链条。希冀构建从光学模组研发到整机组装的垂直整合能力,此外其也在光波导和光学引擎领域深耕。

不止于硬件层面,蓝思科技和Rokid也已在资本层面开展合作,涉及范围包括但不限于股权投资、合作基金等。

在系统层面,2024年末,谷歌与三星和高通宣布联手,推出涵盖头显、AR眼镜和AI眼镜等设备的Android XR操作系统,这是安卓生态首次推出针对XR设备的专用平台。据悉,Android XR系统将先在头显设备推出,首款设备由三星制造,计划今年上市,三星还将独家负责开发谷歌的视觉透视(VST)头显。

面对“百镜大战”趋势,标准化方案也必不可少。2月19日,中国信通院启动全球首个AI眼镜专项测试,覆盖续航、隐私等60+个指标。就是推动我国AI眼镜行业标准化的重要一步。

重投资持续

即便如此,与手机厂商年均超过1亿台销量相比,AI眼镜市场目前还过于狭窄。这一方面与AI眼镜目前硬件功能单一有关,另一方面也亟需培养生态能力。

Meta就是一个典型案例,其最新发布的财报显示,2024年第四季度,其虚拟现实实验室收入仅同比增长1.12%,全年营收增长约13.19%至21.46亿美元;整体业务仍在巨亏,四季度经营利润下滑约7%、亏损49.67亿美元,全年下滑约10%、亏损177.29亿美元。

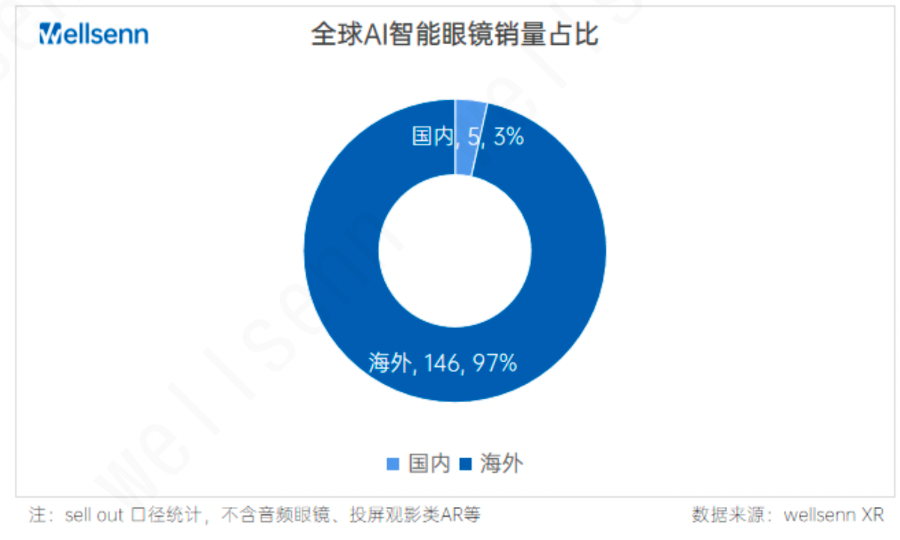

(2024年全球AI眼镜热潮中,以RayBan Meta为核心支撑。图源:Wellsenn)

(2024年全球AI眼镜热潮中,以RayBan Meta为核心支撑。图源:Wellsenn)

这意味着,即便RayBan Meta逐渐在实现破圈效应,其商业模式也为全球所认同,但对AI/MR眼镜的探索背后,是巨头投入了巨额资金摸索研发和供应链优化,现阶段还在产业早期。

在四季度财报交流会上,Meta首席财务官Susan Li就被问到了是否认为虚拟现实实验室支出规模达到顶峰的话题。

她回应道,目前虚拟现实实验室的投资主要包括两方面:元宇宙和可穿戴设备。元宇宙(Metaverse)包括VR、MR、社交平台等方面;穿戴设备则囊括了AR和AI眼镜相关工作。预计在2025年,对这两方面的投资各占一半比例。

Susan强调,对这些方面的投资,仍然有很大“赌”产品的成分(big product bets),且有一系列深刻的技术挑战需要克服。这些都是将产品进一步推向市场过程中要解决的难题。

因此Meta预计,2025年虚拟现实实验室的经营亏损仍将比2024年增加。公司认为,可穿戴设备将在2025年成为虚拟现实实验室收入和运营支出的主要驱动力,也即该部门在今年核心仍是持续投入以加速推动AI眼镜商用。

Susan同时指出,Meta对虚拟现实实验室的定位是,建立下一代计算平台,因此目前将着力打造平台并建立相应生态系统。这一目标看起来将有所提前。

Meta首席执行官Mark Zuckerberg分析道,回顾历史,一旦消费电子产品迭代到第三代(RayBan Meta为该系列第二代)实现500-1000万台销量后,就象征着这个产业正迎来爆发期。

“今年将是决定性的一年。”他续称,也即AI眼镜是否能真正成为数亿甚至数十亿台量级的产品,这意味着智能眼镜确实会成为下一代移动计算平台;反之,则意味着需要更长久的磨练。

Zuckerberg指出,在此之前就需要有大量投资,包括对AI基础设施和AI应用两个维度。他预计到今年底,Meta旗下游戏平台Horizon的市场反馈会给出更多指引。

在MR产业整体面临VR大幅下滑、AR稳步增长的背景下,投融资市场的风向也在变化。

据CINNO Research统计,2024年全球VR/AR行业已披露总融资金额达188.9亿元,其中国内融资金额为44.7亿元,同比减少14.2亿元。市场竞争加剧导致部分企业被淘汰,融资笔数减少。

其中,AR显示领域融资数量减少但单笔金额增加,如熙泰融资10亿元、鸿石智能融资4亿元。AR硬件融资数量增加,国内从2023年的11笔增至2024年的15笔,主要由于上游核心器件向终端设备方向发展。Rokid、XREAL和雷鸟创新分别融资6亿元、4.3亿元和2亿元,融资金额较去年有所下降。

不过该机构认为,随着上游产业链逐步完善和内容生态持续丰富,有理由相信,2025年VR/MR设备市场将迎来强劲复苏,特别是在教育、培训和娱乐等领域的应用将实现显著增长。同时,AI眼镜作为AR眼镜低门槛的过渡形态,为AI+AR设备的全面普及奠定基础。

据21世纪经济报道记者了解,虽然AI眼镜在当下受到热捧,但AR企业大多在推进AI眼镜+AR眼镜并行发展的路线,Meta除了发布RayBan和Quest系列,仍在迭代AR眼镜Orion;国内企业如雷鸟创新也是类似。

有AR眼镜公司创始人和手机厂商人士分别对21世纪经济报道记者表示,未来AI+AR眼镜是必然趋势,AR眼镜将是终极目标。

陈军也对记者指出,眼下AI眼镜逐步发展成熟,是向未来AR眼镜快速上量做准备。短期看是平行发展,随着产品持续迭代,后续AR眼镜不排除会完全替代AI智能眼镜。

这依然是一场关于耐心与决心、资金与供应链持续投入的长跑。虽然MR眼镜在可见的周期内还不能彻底取代手机,但其未来与手机之间的关系如何、“百镜大战”是否会灼伤谁,更有赖于产业链间共同探索给出答案。