盘前情报丨英伟达财报业绩大增;中国银河、中金公司,双双澄清

昨日A股

2月26日,A股三大指数集体上涨,截至收盘,沪指涨1.02%,深成指涨0.93%,创业板指涨1.23%,北证50指数涨1.85%。全市场成交额19697亿元,较上日放量442亿元。全市场超4200只个股上涨。

板块题材上,钢铁、机器人、半导体、固态电池板块涨幅居前;农业、贵金属板块跌幅居前。盘面上,证券板块尾盘异动,中国银河、中金公司双双触及涨停。钢铁板块涨幅居前,机器人概念股掀涨停潮,固态电池概念涨幅居前,芯片股午后走强。农业板块领跌,神农种业、康农种业跌幅居前。

隔夜外盘

纽约股市三大股指2月26日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日下跌188.04点,收于43433.12点,跌幅为0.43%;标准普尔500种股票指数上涨0.81点,收于5956.06点,涨幅为0.01%;纳斯达克综合指数上涨48.87点,收于19075.26点,涨幅为0.26%。

欧洲三大股指2月26日全线上涨。截至当天收盘,英国富时100种股票平均价格指数26日报收于8731.46点,比前一交易日上涨62.79点,涨幅为0.72%。法国巴黎股市CAC40指数报收于8143.92点,比前一交易日上涨92.85点,涨幅为1.15%;德国法兰克福股市DAX指数报收于22794.11点,比前一交易日上涨383.84点,涨幅为1.71%。

国际油价2月26日下跌。截至当天收盘,纽约商品交易所4月交货的轻质原油期货价格下跌31美分,收于每桶68.62美元,跌幅为0.45%;4月交货的伦敦布伦特原油期货价格下跌49美分,收于每桶72.53美元,跌幅为0.67%。

重磅资讯

1、金融监管总局与国家发展改革委召开金融资产投资公司股权投资试点座谈会

据金融监管总局消息,2月26日,金融监管总局与国家发展改革委在京召开金融资产投资公司股权投资试点座谈会。会议提出,金融监管总局将加强与国家发展改革委的协同配合,推动优化股权投资环境,调动更多资金和资源支持试点。持续总结试点经验,优化完善试点政策,推动试点工作有序扩围,为服务国家发展战略、推动产业转型升级、支持科技创新和民营经济作出积极贡献。

2、国家金融监督管理总局:关于香港、澳门金融机构入股保险公司有关事项的通知

据金融监管总局消息,2月26日,国家金融监督管理总局发布关于香港、澳门金融机构入股保险公司有关事项的通知。2024年10月,内地与香港、澳门分别签署了协议,其中对香港、澳门金融机构入股境内保险公司资质要求作出调整。根据《中华人民共和国外商投资法》第四条和《中华人民共和国外商投资法实施条例》第四十八条规定,现就有关事项通知如下:自2025年3月1日起,香港、澳门金融机构入股保险公司,不再执行“最近一年末总资产不低于二十亿美元”的规定。

3、科创100、科创200指数方案即将优化

据上海证券交易所26日发布消息称,随着科创板市场发展日益成熟,为更好反映科创板上市公司的整体表现,进一步统一科创板宽基指数编制规则,拟对上证科创板100指数和上证科创板200指数进行编制方案修订,即将新股纳入时间要求修订为“上市时间超过12个月”,并按照指数新老样本划断的方式实施修订。上述编制方案的修订将于3月17日实施。

4、小米发布会举行在即,小米15 Ultra、小米SU7 Ultra将亮相

2月27日晚7点,小米将召开新品发布会,小米15 Ultra和小米SU7 Ultra两款新品将亮相。

天风证券认为,小米未来在品牌升级和出海加速的推动下,有望延续手机份额提升。汽车业务有望延续SU7热销趋势,并在全球化路径下加速出海。

5、《哪吒2》周边成交额破3亿元,机构关注两类潮玩企业

截至2月26日,《哪吒2》周边商品的销售额已超过3亿元,打破了《流浪地球2》保持两年的纪录,成为淘系史上最吸金的国产影视IP。淘宝天猫玩具潮玩行业相关工作人员介绍,超过200万人在淘宝购买哪吒相关的周边商品,3亿的成交额中,盲盒、手办、卡牌等潮玩类商品成交超过2亿元。

华泰证券表示,面对哪吒等优质国创IP崛起的红利,看好两类潮玩企业:综合型潮玩IP运营平台;具备强大供应链及高效新品开发能力的企业,能够快速捕捉市场热点IP并转化为商业化变现。

6、固态电池催化事件不断产业进入井喷式发展

据上海证券报,截至2月26日收盘,A股固态电池板块全体表现活跃。据央视新闻客户端消息,中国电动汽车百人会相关负责人今天(25日)在北京表示,在新能源汽车领域,预计到2027年全固态电池开始装车,预计到2030年可以实现量产化应用。中国电动汽车百人会表示,相比较当下新能源汽车普遍采用的锂离子电池,固态电池具有安全性更高、能量密度更高、使用寿命更长、充电速度更快等优势。2024年是中国全固态电池的里程碑年份,2024年下半年以来,中国申请的全固态电池专利快速增长,是日本的三倍。同时,国内主要汽车电池企业都开始聚焦以硫化物为主体电解质的全固态电池技术路线,目标是实现车用电池比能量每公斤400瓦时。专家预计,全固态电池的产业化开始时间是2027年—2028年,2030年是完全可以实现量产的。

长江证券认为,2015年之后,固态电池研发领域出现井喷式发展,行业专利布局持续推进。终端市场来看,固态电池场景应用边界逐步拓宽,有望拓展至新能源汽车、无人机、人形机器人、低空飞行器、消费电子、电动工具等领域,其中全固态电芯规模化量产的必要性和产业趋势在加强。中泰证券认为,相较于能量密度提升空间有限的传统液态锂电池,固态电池体系能够兼容正负极材料的不断升级。当前,固态电池领域的技术进步正不断加速。其中,半固态电池由于其工艺体系和产业链与传统液态电池高度契合,成熟度相对较高,产业化进程更为迅速,已有领先企业进入量产并应用于车辆装配阶段。同时,全固态电池的研发也已从实验室的化学配方探索,迈入工程制造过程的开发阶段,预计将在2026至2027年间初步具备商业化条件。光大证券表示,市场低估了全固态电池在人形机器人、低空经济需求放量后,对安全及续航方面的支持,下一阶段看点在于全固态电池固态电解质和硫化锂的量产与降本。国盛证券认为,诸如机器人和无人机等场景的诞生,对电池的高容量以及整体的轻量化有更高的要求,而固态电池的高能量密度能很好的契合这部分的需求,推动固态电池产业进展加速。

7、重庆举办具身智能机器人科技产业金融大会

据证券时报,2月26日,重庆市机器人与智能装备联合会举办“2025具身智能机器人科技产业金融大会暨重庆市机器人与智能装备产业联合会年会”。

国金证券表示,具身智能作为 AI 最强应用,智驾和人形机器人是其关键方向,将重塑汽车产业链。2025 年,高阶智驾渗透率爆发,带动芯片、激光雷达等赛道增长。

8、英伟达:第四财季净利润220.91亿美元,同比增长80%

英伟达公布财报显示,英伟达第四财季营收393亿美元,比去年同期增长78%,其中数据中心业务收入为356亿美元,比去年同期增长72%;第四财季净利润220.91亿美元,同比增长80%。公司预计2026财年Q1营收区间为430亿美元上下浮动2%。英伟达CEO黄仁勋表示,人工智能(AI)芯片Blackwell的需求惊人,已经大幅增产Blackwell AI芯片。

9、垂直医疗领域AI技术重大突破 AI赋能行业按下“加速键”

2月26日,复旦大学附属中山医院联合上海科学智能研究院发布国内首个心血管领域AI专科医疗大模型“观心”(CardioMind)测试版,标志着AI技术在垂直医疗领域的重大突破。中山医院心内科主任葛均波院士在发布会上表示,观心大模型测试版的能力已经超过很多正教授。DeepSeek的出现加速了AI医药领域进一步革新。一方面,AI凭借强大的数据总结能力和知识储备,为基层医生匮乏、医疗资源分布不均等难题提供了全新解决方案;另一方面,在制药领域,AI能极大提高药物模型筛选、临床方案设计和产品营销工作的效率,众多医药上市企业纷纷公告称已接入大模型或对其抱有积极态度。

中信证券表示,资本市场对医药AI行情充满期待,行业正在步入兑现落地阶段,AI医疗领域爆发,为大医疗产业提供了更多可想象的空间。兴业证券认为,AI在医学影像诊断、病理分析、药物研发等方面的应用逐渐成熟,推动行业由实验室探索阶段迈向大规模商业化落地,包括AI辅助诊疗的订阅或按疗效收费,AI医疗数据收费及AI医疗设备销售等。此外,AI赋能的药物研发缩减了40%—50%的新药筛选时间,降低成本并缩短研发周期。浙商证券表示,AI通过其强大的数据处理、模式识别和深度学习能力,在多个医疗场景中展现出显著的价值。具体来看,涵盖医学影像分析领域、精准医疗与辅助诊断领域、医学药物研发领域、基因测序领域等。

10、中国银河与中金公司双双公告否认合并消息,均称未收到任何官方信息

2月26日晚间,中金公司、中国银河双双发布公告,澄清合并消息。

中金公告内容显示,关注到市场传闻称公司将与中国银河证券股份有限公司进行合并,现予以澄清说明。经核实,中金公司未得到任何来自政府部门、监管机构或公司股东有关上述传闻的书面或口头的信息。控股股东不存在筹划上述传闻所称事项或其他涉及公司的应披露而未披露的重大事项。

中国银河公告称,关注到有市场传闻称公司将与中金公司进行合并,现予以澄清说明。经公司与控股股东银河金控及实际控制人中央汇金确认,控股股东及实际控制人不存在筹划合并事项或其他涉及公司的应披露而未披露的重大事项,公司亦无应披露而未披露的信息。

机构观点

银河证券:继续看好银行板块配置价值。银河证券研报表示,银行业资产质量稳健。金融支持民营企业力度有望加大。财政发力有望促进信贷需求改善,重点领域支持力度不减,利好银行信贷提质增效。货币政策适度宽松,央行将择机调整优化政策力度和节奏,银行息差仍承压,但负债成本优化成效释放有望加速。我们继续看好银行板块配置价值,维持推荐评级。

中信证券:特朗普签署《美国优先投资政策》备忘录,对墨加关税加征“如期推进”和微软的资本支出担忧等因素冲击隔夜海外投资者情绪。而2月底的MSCI季度调仓以及3月7日恒生系列指数成份股权重的再平衡或也导致港股出现技术性的调整。但《备忘录》并不会对全球资金投资中国企业产生实质性的影响;港股企业自美国的收入占比已在2023年降至1.7%,基本面影响有限;而指数层面的再平衡也仅有短期的影响。另一方面,年初以来南向日均净买入港股68亿港元,在近期美国经济基本面已出现走弱迹象下,海外资金在中长期维度也有望延续今年1月24日流入港股的趋势。此外,在此轮上涨后,当前恒指和恒科的动态PE仅处于历史45%和31%的分位数,叠加业绩预期的上修和卖空占比维持高位,港股安全边际仍然充分。综合来看,在AI叙事持续催化、基本面预期改善、全球资金轮动的背景下,即便有短期事件性的扰动,判断港股仍将延续2024年以来的反转行情。

焦点公告

歌尔股份:控股股东拟5亿元—10亿元增持公司股份

中科曙光:2024年净利润19.14亿元,同比增长4.26%

中金公司:未得到任何关于与中国银河合并的书面或口头信息

五洲新春:公司自查生产经营正常,墨西哥工厂2024年业绩不及预期

腾景科技:筹划购买迅特通信控制权,股票明起停牌

6天5板浙江众成:SEPS系列产品目前形成的营收在公司总营收中所占比例较小

资金流向

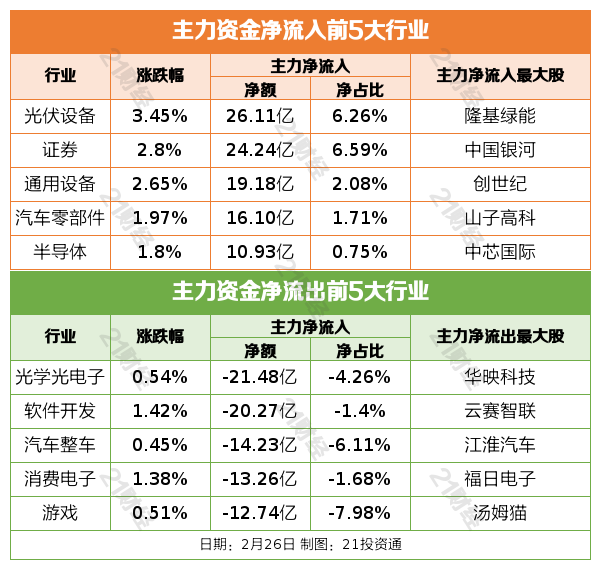

行业资金流向

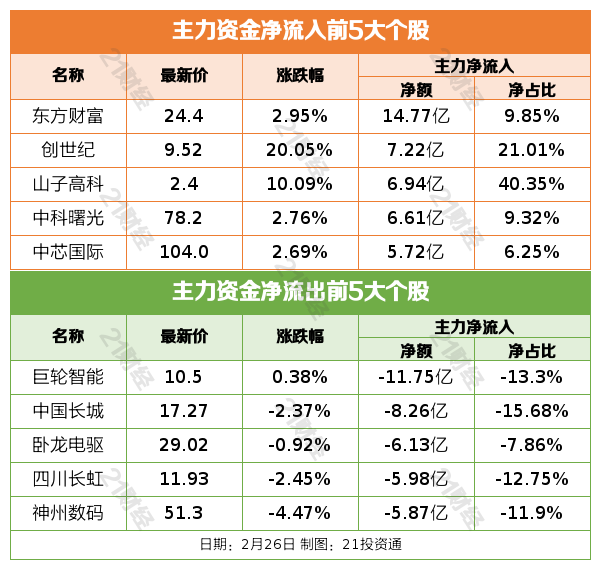

个股资金流

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)