八成债基下跌,中低风险理财月亏近10%?要不要赎回?丨财小圈日记

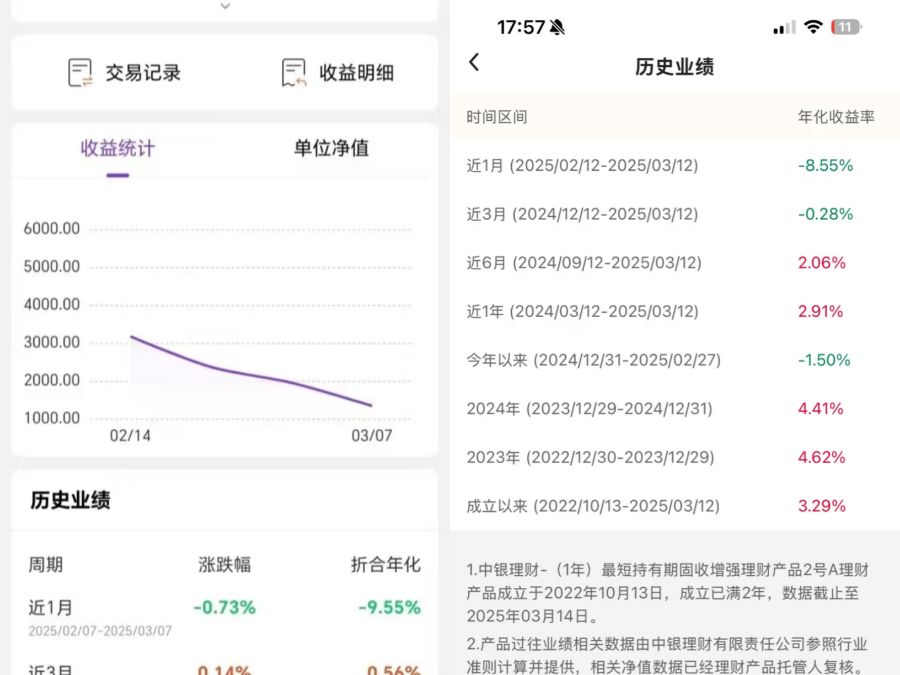

最近理财投资者又开启了“比惨模式”,有网友在社交平台晒出所持产品近一个月已亏9.55%(年化)。另一位投资者也晒出近1个月已亏8.55%(年化)的产品,还有的投资者称已亏七八万元。

号称“稳如狗”的理财怎么又不行了?

先别慌,-9.55%、-8.55%都是年化后的亏损幅度,实际近1个月净值涨跌幅均不到1%,只是乘以12个月进行年化后就放大啦。

买了债券型基金的投资者可能更“煎熬”一点,Wind数据显示,超过80%的纯债型基金自上月中旬以来净值下跌(截至3月19日),其中18.64%的纯债型基金净值跌幅超过1%。忍受不了浮亏的部分投资者已经选择了赎回,光3月份已经有超过10只债券型基金出现大额赎回。

背后是债市从2月中旬以来持续调整,以债券为主要投向的债券型基金和固收类理财产品自然也跟着净值下跌。反映债市表现的指数中债-新综合财富(总值)指数2月13日-3月19日期间已下跌1.6%。这期间纯债型基金净值平均下跌了0.56%。固收类理财产品还算稳,不过还是有35.44%的产品在2月13日-3月19日期间收益为负。至少有65只产品(占比0.24%)净值跌幅超过1%。尤其以中长期利率债为主要投向的产品净值跌幅不小。

那么债市跌成这样,固收类理财产品和债券型基金要不要赎回呢?

债市下跌本身不可怕,怕的是出现负反馈,一旦出现负反馈就会进入“下跌→产品亏损导致赎回增多→产品被动卖债→进一步下跌→产品更大量赎回”的恶性循环,出现这种情况债市往往容易跌得停不下来,砸出深坑。

现在债券型基金已经出现了不小的赎回压力,银行理财亏损面还不是很大,主要是之前的盈利还能撑一撑,但是财小圈跟理财公司投资经理们聊了聊,如果债市继续大跌的话,银行理财可能也扛不住。

那么这时候要赎回债券基金和银行理财吗?来看看这张历史走势图,债市通常熊短牛长,除非经济形势逆转、通胀压力显现、货币政策明显收紧甚至转向,如果还是低利率时代的话,债市中途的调整也不必太悲观,这轮下跌主要还是因为去年以来涨太多了。

换个角度想的话,经过这轮下跌后,债券性比价可比下跌前高多了,年初那时候一顿猛涨后,投资经理们已经都不知道怎么下手了,收益率都太低了。

现在虽然还不知道债市什么时候能止跌,但是风险已经释放不少了。

想自己买债券的投资者也可以在这种大跌之后入手买一点,就算出现波动,大不了持有到期,但是要选安全性较高的债券,比如国债、政策性银行债、地方债等。谨慎的投资者也可以观望观望,看债市能不能稳住、会不会引发负反馈再决定。

不过,今年总体来说债市波动会比较大一些,担心风险的话可以买期限偏短的产品,可能波动相对小一些。也可以考虑一些“固收+”产品,这类产品除了以固收类资产为主要投向外,还会通过配置债券以外的资产来分散风险。