深度丨一季度国债净融资规模创新高 地方债一级市场招投标有望回暖

21世纪经济报道记者 余纪昕 上海报道

刚刚过去的一季度,政府债在发行上表现出了启动节奏前置、“发力早”的特点。

全年新增限额上,21世纪经济报道记者据2025年政府工作报告等官方资料整理,2025年国债新增债务规模预计为6.66万亿元,包括4.86万亿元一般国债和1.8万亿元特别国债,即中央政府发债占比约56%;地方债新增债务规模合计5.2万亿元,其中新增一般债0.8万亿元、新增专项债4.4万亿元,即地方政府发债占比约44%。

有业内人士指出,今年政府债在发行趋势上的新变化在于,中央加杠杆力度空前,国债规模首次超过地方债。这一调整表明中央政府承担更多债务责任,同时也有效优化了债务结构、缓释了地方政府偿债压力。

今年一季度,国债和地方债的实际发行情况如何呢?

企业预警通数据显示,截至3月31日,一季度国债净融资规模达1.45万亿元,占全年6.66万亿元额度的22%;地方债净融资规模则在2.63万亿元。

多位市场人士表示,今年2-3月地方债市场出现过一级市场招投标利率大幅攀升的现象。尤其是在3月份,多只地方债发行利率显著走高,导致发行利差相应大幅走阔,主要与市场流动性趋紧以及地方债供给增多密切相关。而近期几家国有大行的注资举措或将提升大行承接新发政府债的能力。

一季度净融资进度完成全年22%

本报记者梳理相关数据发现,2025年一季度国债发行呈现“加速度”态势,高峰明显提前。Wind数据显示,今年一季度期间共有42只国债发行,发行总额达3.30万亿元。

净融资方面的放量表现尤为突出,企业预警通数据显示,今年1月国债净融资规模4539亿元,2月4190.70亿元,3月5809.50亿元;一季度合计达14539.2亿元,创历史同期新高。

从全年发行计划来看,一季度净融资进度已完成6.66万亿元年度目标中的22.03%,远超往年同期水平。

值得注意的是,专业人士指出,往年一季度国债净融资通常不高,甚至在有些年份为负值。与2024年一季度国债净融资4852亿元、2023年一季度2771.70亿元的净融资规模相比,今年一季度增幅显著。而今年“靠前发力”的融资策略使得净融资规模实现历史性突破,这种发行节奏的前移与往年形成鲜明对比。

其中,一季度国债一般债的发行进度亦快于往年同期。财通证券固收孙彬彬团队表示,从年初国债发行情况来看,年内一般国债发行进度明显快于历史同期水平,1-3月累计发行进度分别为7%、14%和24%,而2015-2024年同期一般国债平均发行进度分别为0%、0%和2%。

发行利率来看,记者查阅Wind发现,今年一季度国债的一级市场招投标利率从1月8日的低点0.86%一路上升到3月10日的高点1.97%。不过在3月17日央行转为净投放、资金面成本价格有所缓和后,投资机构对债券一级市场的热度已有所回暖;3月末该平均发行利率已小幅回落回到1.73%的位置。

甬兴证券固收首席分析师郑嘉伟对21世纪经济报道记者称,与往年国债发行进度相比,2025年一季度国债发行量和净融资额存在显著前置效应,这反映出国家在本年度财政政策执行计划中积极通过国债发行来筹措资金,以推动一系列宏观经济政策与调控举措的落地实施。

“自审自发”加速发行前置

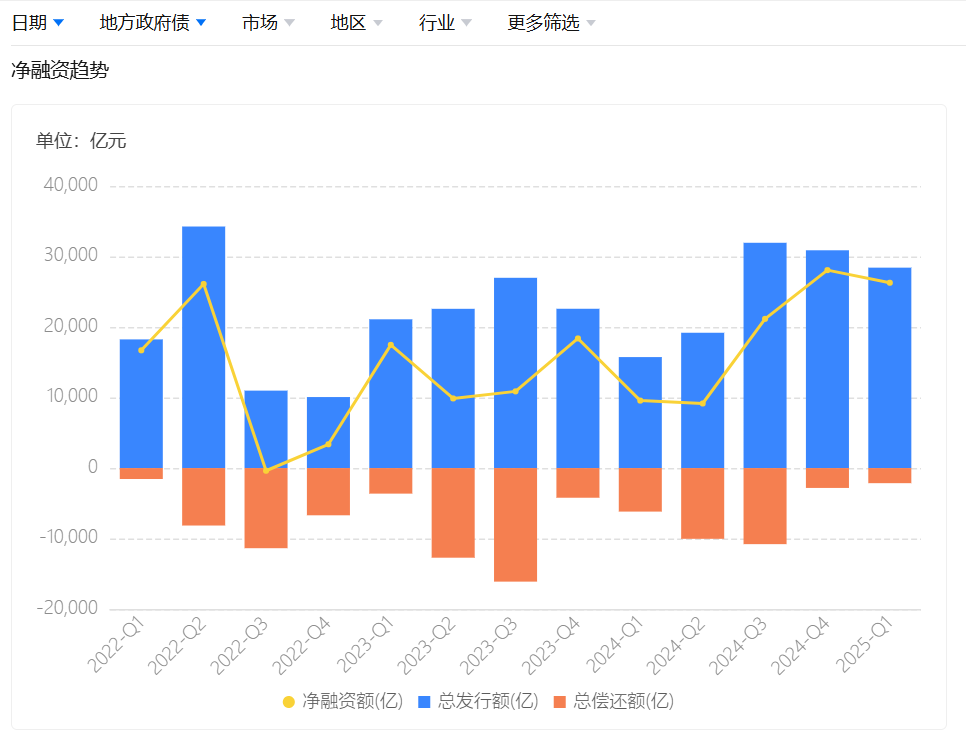

21世纪经济报道记者根据专项债券信息网梳理发现,地方债一季度发行规模在2.84万亿元,共发行463只。其中,地方一般债发行4102.40亿元,专项债发行2.43万亿元,两者间明显以专项债为主,其占比多达85.57%。

净融资方面,企业预警通显示,地方债一季度净融资额2.63万亿元,发行额2.84万亿元,偿还额2141.10亿元。

与去年同期相比,今年地方债一季度净融资额较2024年的9566.83亿元实现显著增长,增幅高达174.7%,地方债融资规模大幅放量。

资料来源:企业预警通

虽然一季度地方债净融资发力相对前置,但其中,新增债的发行进度可能未及预期。财通证券固收孙彬彬团队指出,地方新增一般债和新增专项债年内发行进度均偏慢,或主要受专项债“自审自发”顶层意见发布与底层具体方案落地实施存在时间差的影响,且今年年初特殊再融资债供给先行,后续专项债发行可能有所提速。

郑嘉伟告诉记者,“从当前数据来看,新增地方债的发行规模在时间序列上分布较为均匀,并没有呈现出明显的前置迹象;但值得关注的是一季度用于置换隐性债务再融资专项债发行规模较大,高达1.34万亿元,占全年2万亿额度的67%,这表明,在地方债发行结构中,用于化解隐性债务的再融资专项债在一季度发力明显。”

记者注意到,首个“自审自发”试点方案的创新措施具体方案已发布。3月28日,湖南省人民政府公布《湖南省推进地方政府专项债券项目“自审自发”试点实施方案》,湖南省成为全国首个公布自审自发实施方案的省份。

这份地方上的“自审自发”方案提到,当地将对专项债实行“两上两下、三方联审、四库滚动管理”的方针。

郑嘉伟表示,这一方案的核心在于下放专项债券项目审核权,赋予地方政府专项债发行更多的灵活自主度,极大提升审核和发行环节的效率。通过“自审自发”,专项债能够更快地完成发行流程,推动相关项目尽快开工建设,迅速形成实物工作量,对地方经济发展起到及时的拉动作用;对于非试点地区,也同步开通了在建项目续发“绿色通道”,并建立了“常态化申报、按季度审核”机制。在新政策的推动下,预计2025年专项债发行节奏将显著加快,为地方基础设施建设、公共服务提升等重点领域提供更及时、充足的资金支持。

中证鹏元研发部高级董事吴志武对记者指出,自审自发试点是地方债务实现地方管理的重要一步,有利于加强和完善地方债务管理制度。比如,此次湖南自审自发地方文件中提出“四库”滚动管理,发改委、财政厅和项目主管部门三方联审机制等重要的机制创新,简化了中央和地方之间的审批程序。“这一定程度上会加快地方债发行节奏,但由于地方政府为了更好地管理好地方债,地方政府对地方债发行管理机制也会进行相应的完善。”

地方债承接力量提升

记者采访了解到,财政部近期对几家国有大行的注资举措或将提升大行承接新发政府债的能力。

3月30日,中国银行、建设银行、交通银行、邮储银行四家国有大行同步发布定向增发预案,拟通过向特定对象发行A股股票引入财政部战略投资,其中财政部拟认购金额上限约5000亿元。

有分析人士指出,这一举措既通过优化国债资金使用效率,实现特别国债募集资金投向的精准化和高效化;另一方面,在地方债发行上,形成"大行一级市场主力承接+二级市场逐步分销"的良性循环,直接增强了大型银行支持地方债务化解的能力,同时也有助于平滑政府债券集中发行对市场价格带来的冲击。

郑嘉伟告诉21记者,特别国债为大行注资这一举措体现了财政资金用途的精准性:一是增强了商业银行抵御风险的能力,巩固提升了国有大行的稳健经营能力,有助于维护金融市场稳定。“一季度的债市调整导致部分地方债一度在一级市场招投标利率大幅攀升。而在大行获得注资后,无论从资金实力还是投资意愿上,都具备了增加对新发地方债承接量的能力。大行承接能力的加强,无疑会在一定程度上缓解地方债的发行压力。”

他对记者指出,另一方面,国有大行在金融市场中具有重要的示范效应,其对地方债的积极承接行为,会向其他金融机构传递出积极信号,带动更多的金融机构参与到地方债的投资中来。这些机构的加入,进一步丰富了地方债的投资者群体,拓宽了地方债的发行渠道,从而促进地方债顺利发行。

吴志武则对特别国债用于注资大行的资金投向作相应分析,指出我国历史上多次发行特别国债,一般专款专用、用途灵活、不列入财政赤字。第一次发行特别国债是1998年,其用途与此次特别国债发行相同,也是为国有大行注资。“尽管两次特别国债发行均是给国有大行注资,但仍存在一些区别。从背景来看,本次注资正处于国内宏观经济运行有效需求有待提升的关键期,国有大行补充资本金有利于服务实体经济发展的需要。因而,总的来看,特别国债的发行一般是基于特定目的发行的具有特定用途的债券,其用途投向具有较强的针对性。”。

展望全年,政府债供给压力如何走?有市场人士认为,在“早发行早使用”的政策导向下,政府债集中发行仍可能对债市形成供给压力,但具体影响还需观察后续资金面变化和政策调控力度。

关于后续供给高峰,民生证券固收团队在研报中指出,国债方面,预估4月国债净供给规模或并不会很大,5-6月将是供给高峰。而地方债供给可能成为市场主要担忧点,其中关键或在于央行如何对冲操作配合财政发力。