4月券商金股出炉,青岛啤酒最受追捧,市场震荡下价值风格或将占优

4月首个交易日,A股市场全天冲高回落,三大指数涨跌不一。截至收盘,沪指涨0.38%,深成指跌0.01%,创业板指跌0.09%。沪深两市全天成交额1.13万亿元,较上个交易日缩量893亿元。全市场超3800只个股上涨。板块方面,可控核聚变、创新药、中药、电力等板块涨幅居前,人形机器人、算力、软件开发、金融科技等板块跌幅居前。

(图源:南财金融终端)

回顾3月,A股整体呈震荡趋势,三大指数在3月初上涨之后,在3月下旬出现了回调。当月沪指上涨0.45%,深证成指下跌0.99%,创业板指下跌3.07%,北证50下跌2.74%。在行业方面,申万31个一级行业中有17个行业实现了上涨,涨幅前三分别是:有色金属(7.75%)、家用电器(4.32%)、煤炭(3.63%);在下跌行业中,计算机(-5.43%)跌幅最大,房地产(-4.80%)、电子(-4.37%)跌幅居前。

4月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

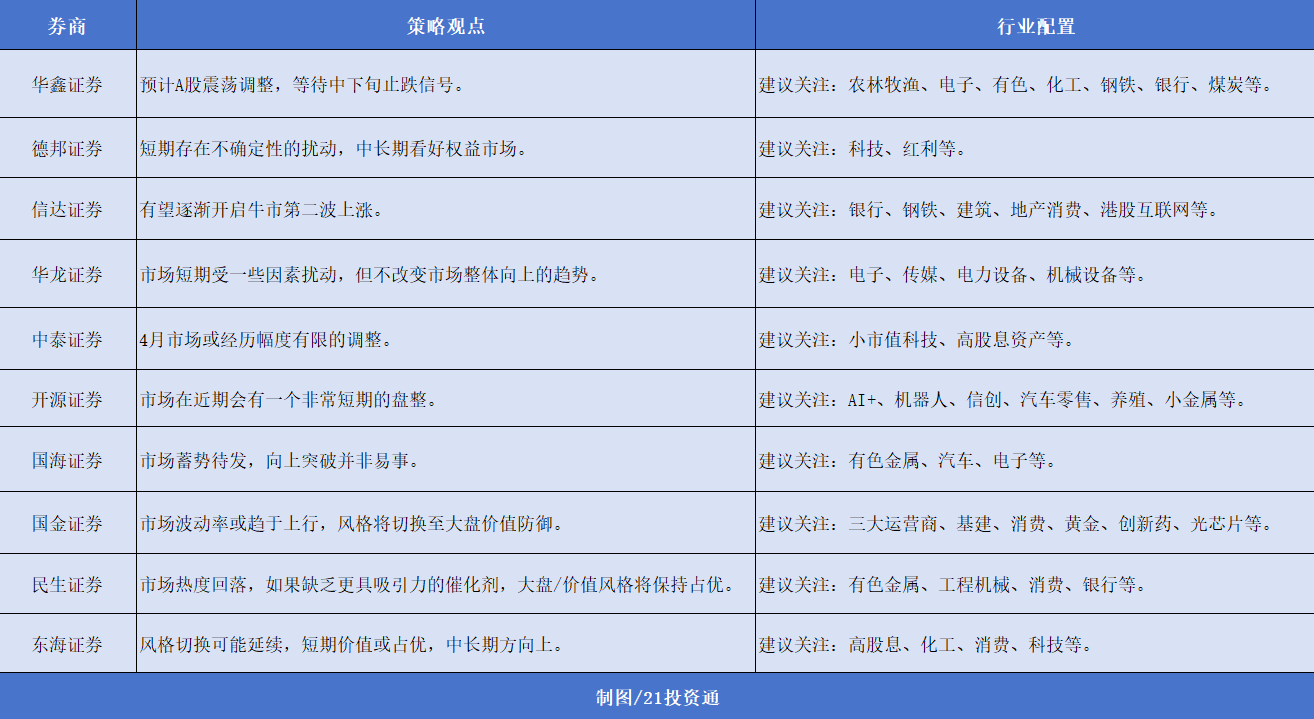

一、“4月决断”面临内外多重考验,价值风格或将占优

据不完全统计,目前已有20余家券商发布了4月投资组合和最新市场观点。

纵观这些报告,多家机构认为4月市场或将震荡调整,中小盘成长风格将切换至大盘价值防御。

华鑫证券指出,海外再迎超级避险节点,衰退交易加剧全球资产波动;国内聚焦一季度财报、经济数据验证和4月中央政治局会议信号等。“4月决断”面临内外多重考验,港股震荡为主,A股震荡调整,微盘承压,风格高低切换。建议关注业绩修复、周期涨价、红利防御等方向。待中下旬止跌信号确认后,可逐步博弈成长反弹机会。

国金证券指出,国内外风险抬升将加大分母端估值波动率,市场波动率或趋于上行,中小盘成长风格将切换至大盘价值防御,直至盈利底迹象出现;考虑A股市场底已现+AI产业逻辑催化,预计科技成长依然具备部分结构性机会。

中泰证券表示,4月市场或经历幅度有限的调整。我们认为可能会调整的原因主要有两点,一是全球资金再平衡阶段性触碰边界,可能会反过来弱化中国科技叙事,正如2月以来的资金再平衡边际上强化了科技股弹性;二是政策脉冲接近尾声。同时,我们认为幅度有限的原因也有两点,一是港股科技龙头估值合理,未明显泡沫化,预计10%级别的调整即可重新增加对资金的吸引力;二是政策托底意愿较强,经济预期大幅下滑的风险有限。如果科技行情短期内有所松动,股息资产预计较为受益。

信达证券指出,每年1—4月市场风格的季节性规律较强,尤其是2月小盘成长胜率较高,4月大盘价值胜率较高。以这个维度来看,风格转变至少要到4月底。

在行业配置方面,市场短期存在多项不确定性的扰动,市场波动率或上行,多家机构建议关注红利防御板块(银行、交运、煤炭等)。此外,受周期涨价逻辑影响的板块(有色、化工、钢铁、光伏等)也被多次提及。

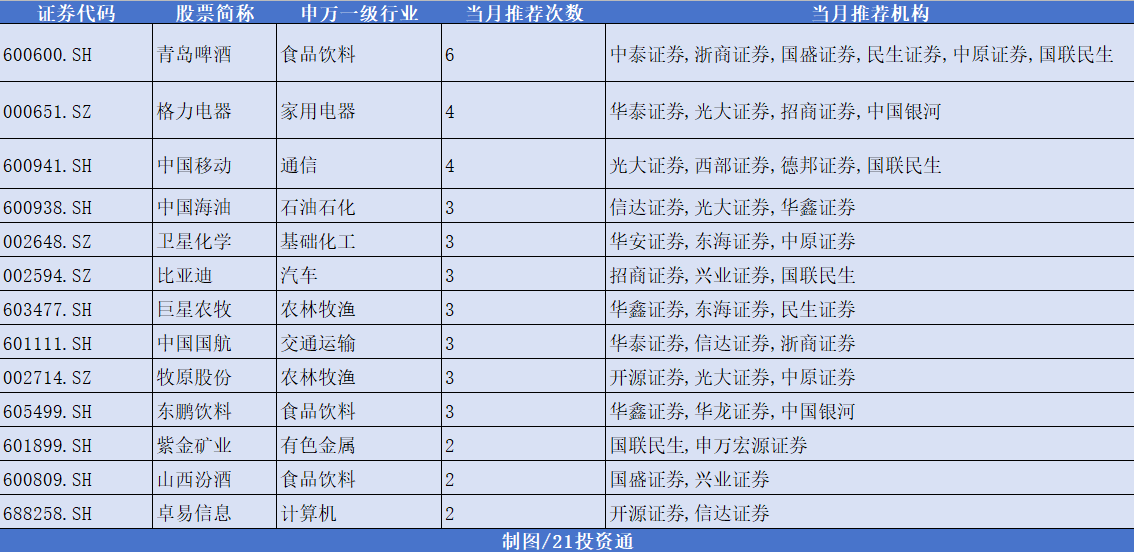

二、4月金股:机构扎堆推荐青岛啤酒

在统计的20余家券商4月金股中,青岛啤酒被 “点名次数” 高达6次;格力电器、中国移动紧随其后,获推荐4次,中国海油、卫星化学、比亚迪、巨星农牧、牧原股份等股也获3次推荐。

部分推荐情况如下:

1.青岛啤酒(600600.SH)

国联民生证券:

(1)2024年行业受天气、场景等影响整体需求偏弱,2025年餐饮有望稳步改善,低基数上有望实现较好增长;

(2)公司2024年12月完成董事长换届,新董事长为内部提拔、管理经验丰富,经营效率有望进一步提升;

(3)我国啤酒行业或仍处于高端化发展的中期,均价与美日韩差异较大,高端化整体趋势或不变、潜在空间仍大。

国盛证券:

(1)啤酒高基数阶段已过,餐饮需求稳中向好。后续基数下降、需求修复后我们认为啤酒板块有望环比持续改善,2025第二季度和第三季度在旺季极低基数下量、价均存超预期机遇。

(2)市场预期、估值仍为低位,关注政策、需求、公司战略超预期机会。若旺季量、价超预期修复,则估值亦有弹性。

2.格力电器(000651.SZ)

长江证券:

(1)公司空调领域具有较强的成本和品牌优势,且空调品类在国内和海外市场成长前景均较为广阔,公司未来成长潜力较大;

(2)公司加速海外市场和冰洗等品类延展,在东欧、中东及拉美等新兴市场自有品牌布局已有一定基础,有望形成持续增量贡献;

(3)在以旧换新政策延续背景下,公司作为头部品牌有望充分受益。

中国银河:

(1)国补以旧换新对中高端空调拉动更为明显,格力品牌心智占领优势突出。

(2)公司2024年成立冰洗事业部,2025年加速新一轮门店扩张,通过话题度极高的个人IP带动渠道营销转化效果显著。

3.中国移动(600941.SH)

西部证券:

(1)市场竞争趋于良性,用户附加值提升带来运营商经营质量改善;

(2)行业驱动力向产业数字化、智能化、云化方向转型;

(3)5G投资趋缓,资本开支压力减小。

国联民生证券:

(1)5G渗透率提升拉动ARPU值持续提升,带动收入增长;

(2)公司经营稳中有进,持续提升分红派息率;

4.中国海油(600938.SH)

信达证券:

(1)公司受益于原油价格高位和产量增长,2024—2026年公司有望继续保持良好业绩。

华鑫证券:

(1)公司成本管控有效,现金流稳定增长。在汇兑损益增加的背景下增幅有限,显示出公司良好的成本管控能力。

(2)公司继续布局油田,高成长性值得期待。

5.卫星化学(002648.SZ)

华安证券:

(1)2024年营收和利润创新高,全年实现营业总收入456.48亿元,同比增长10.03%;归母净利润60.72亿元,同比增长26.77%。

(2)大力创新推动产业高端化,构建起了全球“1+N”化学新材料研发创新平台,实现多项技术突破、解决高端新材料依赖进口的现状。

(3)加大海内外布局巩固公司市场影响力,新产能投产进一步完善环氧乙烷、丙烯下游布局,多项产品市占率稳步提升。

东海证券:

(1)随着原料成本回归、市场需求修复、连云港三期全面动工有望2026年达产,公司业绩迎来拐点,进入高质量成长新通道;

(2)公司技术特性占据行业成本控制顶端,全年盈利业绩安全边际无忧。

6.比亚迪(002594.SZ)

国联民生证券:

(1)开启智驾平权,将高速NOA变成标配,充分发挥工程化优势;

(2)出海战略进入加速兑现期,2月海外销量延续了1月份高速增长的趋势。

长江证券:

(1)智能化大战略下,2月开始智驾车型开始密集落地,有望复制2024年DM5.0周期,开启新一轮强势新车周期,站稳主流市场。

(2)超级e平台发布,纯电技术迎来重大革新,持续巩固电动化技术优势。

(3)腾势、仰望与方程豹车型储备丰富,加速布局高端市场。

(来源:中泰证券、浙商证券、国盛证券、民生证券、中原证券、国联民生证券、华泰证券、光大证券、招商证券、中国银河、西部证券、德邦证券、信达证券、华鑫证券、华安证券、东海证券、兴业证券、开源证券、华龙证券、申万宏源证券、国海证券、国金证券)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)