钛合金领域“小巨人”,光伏组件知名供应商,两只新股今日申购 | 打新早知道

4月28日,有两只新股申购,为北交所的天工股份(920068.BJ)与深证主板泽润新能(301636.SZ)。

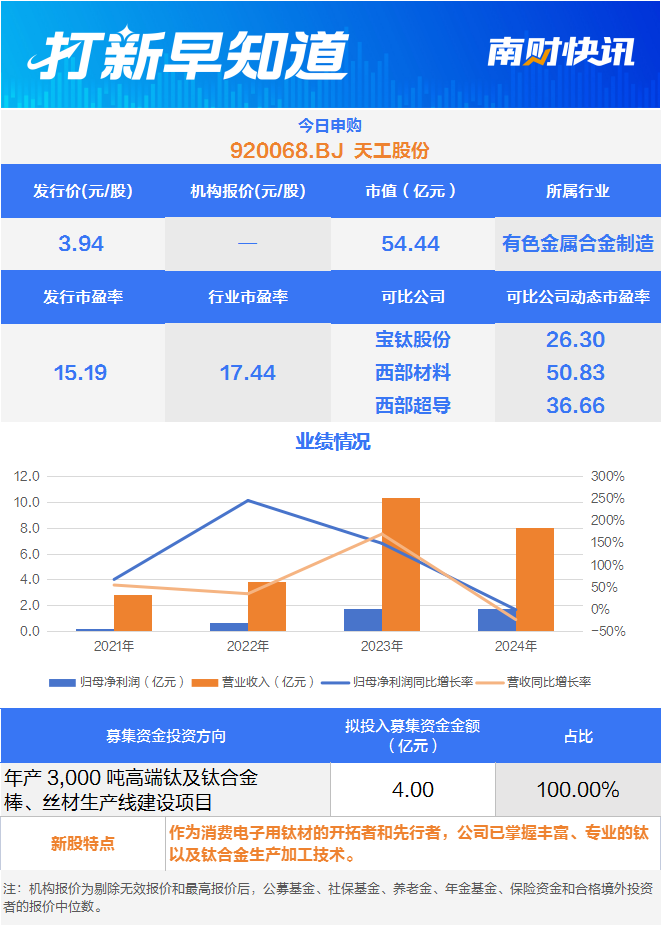

天工股份主要从事钛及钛合金材料的研发、生产与销售,产品以板材、管材、线材等形式广泛应用于化工、消费电子等领域。公司为国家级专精特新“小巨人”企业、高新技术企业。

招股书显示,公司目前年产能7000吨钛材,产品已涵盖板、管、线等各大类别,获得消费电子领域全球知名厂商的认可。截至2024年12月31日,公司取得专利51项,其中发明专利14项。

值得注意的是,天工股份提示风险称,2022年~2024年,直接材料占公司主营业务成本的比例分别为81.71%、70.99%和74.70%,公司存在原材料价格波动的风险。此外,公司还存在重大客户依赖及被替代风险。招股书显示,2023年,公司向常州索罗曼及其关联公司的销售收入占比为83.45%,2024年仍维持在71.72%。

泽润新能是一家专注于新能源电气连接、保护和智能化技术领域,专业提供光伏组件接线盒产品一体化解决方案的高新技术企业,同时也是国家级专精特新“小巨人”企业。

招股书显示,公司深耕太阳能光伏组件接线盒,产品在全球市场占有率逐年提高。按2021年以500W,2022年以550W,2023年以600W作为光伏组件主流功率估算,其全球市场占有率分别为5.06%、7.12%、7.63%。

此外,公司还与国内外知名光伏组件厂商建立了良好的合作关系,Maxeon、亿晶光电、润阳股份、正信光电、赛拉弗、大恒能源均为公司主要客户之一。

值得注意的是,近年来公司扣非净利润增速有放缓趋势,2021年~2024年的扣非净利润分别为0.38亿元、0.84亿元、1.12亿元、0.64亿元。招股书明确提示,2025年公司存在业绩下滑的风险。

此外,招股书还强调,尽管2021年至2024年期间,来源于第一大客户的收入占比未超过50%,但鉴于该客户接线盒毛利率较高,使得公司在2021年度、2022年度及2024年1~6 月,来源于该客户的毛利贡献占比超过 50%,构成了单一客户重大依赖情形。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)