避险情绪“爆表”背后:美股光速坠入熊市,“抄底良机”还是“牛市已死”?

21世纪经济报道记者吴斌 上海报道

随着美国总统特朗普“对等关税”的冲击愈演愈烈,投资者的避险情绪迅速“爆表”。

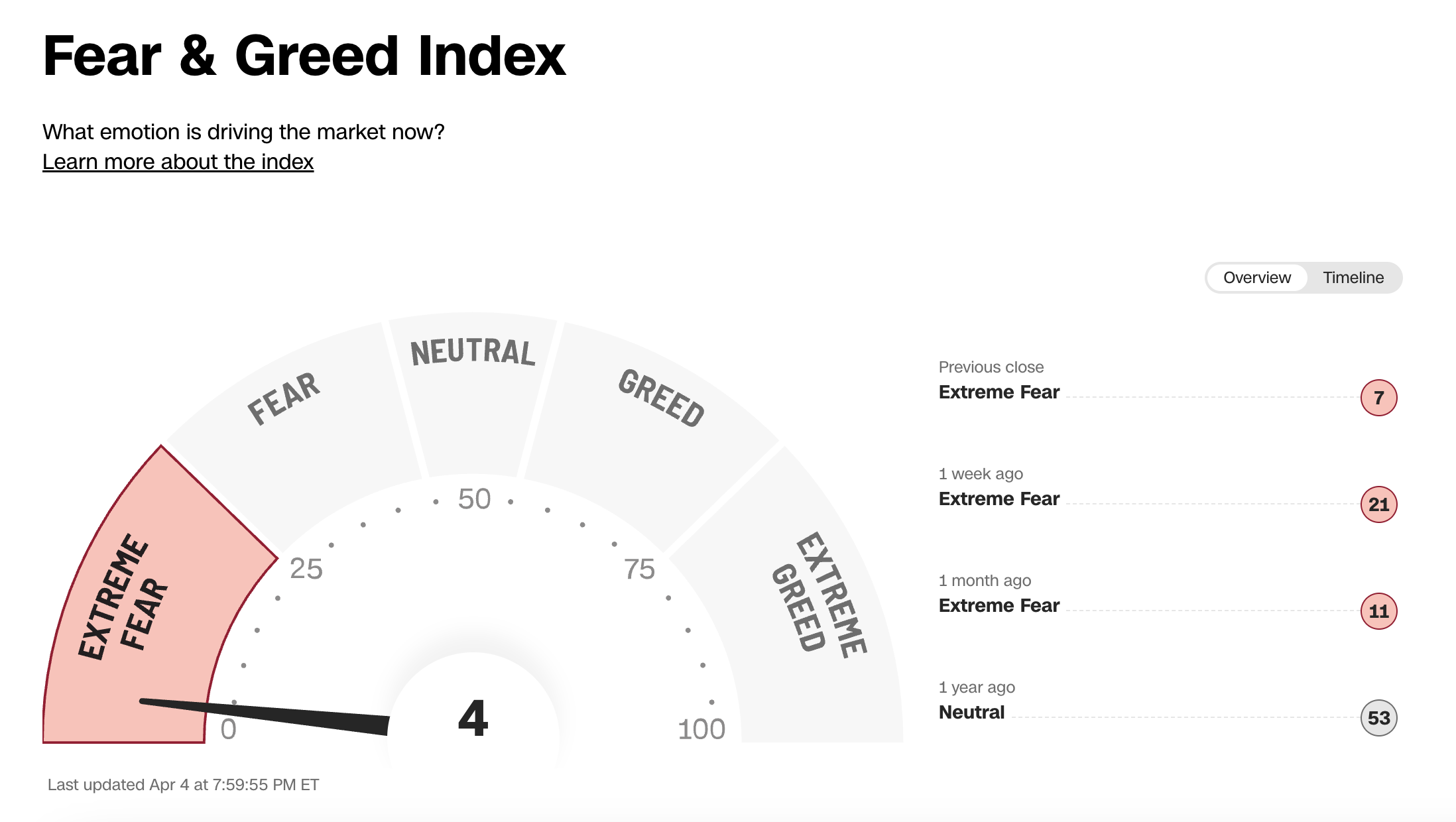

美国东部时间4月3日,恐慌指数VIX飙升40%。而到了4月4日,VIX暴涨50%,突破45关口,创2020年4月以来最高水平。CNN“恐惧与贪婪指数”显示,目前市场情绪已暴跌至4,处于“极度恐惧”区间。

(恐惧与贪婪指数,来源:CNN)

反映在资产类别上,4月4日股市、黄金、白银、原油、天然气等集体溃败,抛售狂潮愈演愈烈。

美股“光速”坠入熊市,纳指狂跌5.82%,较历史高点下跌逾20%,进入技术性熊市区间。标普500指数暴跌5.97%,创2020年3月以来最大单日跌幅;道指跌5.50%,较历史高位跌逾10%,进入回调区间。

嘉盛集团资深分析师Jerry Chen对记者表示,以科技公司为主的纳指尤其脆弱,关税上涨将抬高供应链成本并削弱盈利能力,叠加市场信心的减弱,短期内纳指可能继续承压。

其他主要股指也大幅收跌,德国DAX30指数跌4.95%,英国富时100指数跌4.95%,法国CAC40指数跌4.26%,欧洲斯托克50指数跌4.59%。日经225指数跌2.80%,日本东证指数跌3.31%。

商品市场普遍重挫。4月4日,COMEX黄金期货跌2.1%,报3056美元/盎司。COMEX白银期货跌7.65%,报29.53美元/盎司。布伦特原油期货下跌6.5%,收于65.58美元/桶。创下2021年8月以来的最低水平。美国WTI原油期货下跌7.4%,收于61.99美元/桶。

在“对等关税”的恐慌情绪下,这场多资产抛售狂潮几乎席卷到了所有领域,全球金融市场几乎没有赢家,从股市到大宗商品全线大跌。

这场抛售风暴何时才能结束?

投资者为何“抛售一切”?

随着全球贸易战的焦虑情绪横扫市场,一些人可能会疑惑:为何避险之王黄金也“难逃此劫”?

在特朗普“对等关税”声明发布后,金价一度涨至每盎司3167.84美元的历史新高,但之后转跌。4月4日,金价延续了前一交易日的跌势,投资者持续抛售黄金,较纪录高位进一步回落。

背后的关键原因是,在市场陷入极度恐慌之际,一些遭受巨大损失的投资者不得不抛售黄金来弥补在其他资产上的亏空。例如,在2020年新冠疫情时期的全球资产抛售狂潮中,黄金也未能逃过一劫。

此外,由于担心贵金属可能会被征收额外关税,纽约期金的价格此前一直较伦敦等主要交易所保持异常高的溢价,促使交易商把大量金银紧急送往美国的仓库。但最终金、银等贵金属被列入“对等关税”的豁免清单,实物交割溢价消失也让贵金属承压。

MKS Pamp SA研究和金属策略主管Nicky Shiels表示,市场抛售之际,投资者财富遭到严重损失,尽管黄金近来坚守着稳固的避风港地位,但也未能幸免于这种重大去风险反应的影响。

受央行大规模购买、投资需求旺盛、美联储降息等因素推动,此前黄金经历了一波猛烈的上涨,今年黄金已飙升逾15%。尽管关税暂时造成了冲击,但未来金价仍有望受益于日益动荡的贸易、宏观经济和地缘政治环境。

德意志银行分析师 Michael Hsueh表示,导致黄金超常规升值的驱动力可能会持续下去。各国央行的购金行为、黄金ETF持续获得增持等都将为金价提供额外支撑,但白银和钯金将受到关税政策对全球经济增长负面影响的冲击。

相对于黄金的走势,“大宗商品之王”原油的暴跌更好理解。“对等关税”冲击全球经济,自然会削弱原油需求。此外,欧佩克+八国宣布超预期增产也是重大利空,沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚、阿曼将在今年5月增产41.1万桶/日。

“美联储看跌期权”落空

在4日市场抛售进一步加剧背后,“美联储看跌期权”落空也是重要原因。

美联储主席鲍威尔表示,美联储不会急于对特朗普政府征收的全面关税作出反应,也不会急于对金融市场动荡作出反应。

从鲍威尔讲话的字里行间来看,他正试图给“美联储看跌期权”(Fed put)泼冷水,投资者此前一度期待,美联储可以通过更早降低借贷成本来缓解特朗普政策带来的经济冲击。

鲍威尔强调,特朗普关税政策会推高通胀并降低经济增速,但目前调整货币政策“为时过早”。由于特朗普宣布的“对等关税”,美联储现在面临“高度不确定的前景”。在对细节有更大的确定性之前,评估关税可能产生的经济影响将非常困难。“我们已做好充分准备,以应对可能出现的任何情况。在考虑调整之前,我们正在等待情况变得更加明朗。”

短期内美联储仍将按兵不动,面对关税的威胁,鲍威尔暗示美联储将专注于控制通胀。“我们的义务是保持长期通胀预期稳定,并确保价格水平的一次性上涨不会成为持续的通胀问题。”他还提醒,关税引发的“一次性价格冲击”可能通过供应链产生次级效应,预警汽车、电子产品等关税敏感品类价格将上涨8%—15%。

对比来看,鲍威尔此次的语气比他在3月19日记者会上的表态更加谨慎。当时他表示,关税带来的通胀影响预计是“暂时的”。

2019年,美联储在经济疲弱迹象显现之前降息。但鲍威尔暗示,当前的情况将有所不同。由于近年来通胀率一直居高不下,而且当前这轮关税上调幅度要大得多,美联储这次可能会等到经济疲弱迹象更加明显时才会降息。

需要注意的是,鲍威尔也继续无视特朗普屡次要求降息的压力。在鲍威尔讲话前,特朗普在社交媒体上发文称,现在是鲍威尔降息的绝佳时机。他敦促鲍威尔“停止玩弄政治”,马上降低基准利率,因为美国通胀率已经下降。

在鲍威尔作出耐心评估关税影响的表态后,市场已将美联储完成四次25个基点降息的预期时间从此前的10月推迟到了12月。

“抄底良机”还是“牛市已死”?

在市场暴跌过后,一些机构已经在研究如何“抄底”。

美国银行知名策略师Michael Hartnett表示,股市、油价、债券收益率以及美元下跌,或能激发市场风险偏好。Hartnett设定了三个不同的标普500指数点位区间,并针对不同情况给出了相应的投资策略。

当标普500指数处于5400附近时,如果美元走弱,Hartnett建议买入新兴市场和房地产投资信托基金。当标普500指数处于5100—5200水平时,买入对政策变化敏感的小盘股、房屋建筑商以及亚洲科技股。当标普500指数跌至4800—5000水平,且特朗普支持率下降至40%—45%,Hartnett建议激进加仓风险资产。

但战战兢兢的投资者眼下恐怕不会轻易抄底,围绕关税问题的博弈仍是市场面临的重大风险,经济衰退风险高企,在一些华尔街机构看来,美股“牛市已死”。Bowersock Capital Partners首席执行官兼创始合伙人Emily Bowersock Hill表示,牛市已死,它被特朗普关税政策摧毁了。虽然市场可能在短期内接近底部,但我们担心全球贸易战对长期经济增长的影响。

道富环球投资管理公司首席投资策略师Michael Arone表示,特朗普政府可能正在与贸易伙伴玩“胆小鬼博弈”,看谁先妥协,但市场参与者不愿意等待结果,抛售模式已经启动,投资者先卖了股票再说。

在避险情绪笼罩下,即使是以往重磅的非农报告也没有缓解市场的焦虑。美国劳工统计局公布的数据显示,美国3月非农就业人数增加22.8万人,高于预估的14万人。3月失业率为4.2%,略高于预估的4.1%。3月平均时薪环比上升0.3%,符合预期。

整体而言,非农报告较为强劲,但这些数据衡量的是3月中旬的就业情况,当时关税的影响范围还不明确。未来“对等关税”会增加经济走势的不确定性,或限制企业投资和招聘的意愿。

鉴于多个国家已经推出或正在酝酿反击措施,这轮市场“巨震”或将继续。

据央视报道,4月4日,国务院关税税则委员会、商务部、海关总署接连发布多项对美反制措施。4月10日12时01分起,国务院关税税则委员会对原产于美国的进口商品,在现行适用关税税率基础上加征34%关税。

加拿大总理卡尼4月3日宣布,加拿大对所有未包含在美墨加协定中的美国进口汽车征收25%的关税,所有反关税措施的所得将回馈给汽车产业。

Jerry预计,在4月9日“对等关税”生效前,随着谈判的进行,市场情绪可能会有反复,但随着企业盈利预期遭遇大幅下调,看上去美股正在酝酿更大级别的下行周期。

展望未来,华尔街对支撑市场的经济基本面的预期已经愈发黯淡。摩根大通全球经济研究主管布鲁斯·卡斯曼警告称,如果特朗普的关税政策持续下去,很可能会使美国甚至全球经济在今年陷入衰退,今年美国经济衰退的可能性从40%提高至60%。

对于美国经济是否正在走向衰退的问题,鲍威尔并没有给出一个明确答复,但他承认贸易政策的不确定性给企业带来了压力,同时越来越多的预测显示,经济衰退风险正在上升。

需要注意的是,经济衰退风险会打压股市,而股市的下跌也会冲击经济,最终可能形成恶性循环。布莱克利金融集团(Bleakley Financial Group)首席投资官彼得·布克瓦尔(Peter Boockvar)表示,股票市场和经济紧密相连。如果股票市场继续下跌,并且对消费者的支出产生负面影响,那么经济陷入衰退的可能性将大幅增加。

Jerry提醒,特朗普的关税政策可能引发通胀风险,拖累全球经济陷入衰退的概率也大幅提升。但更令人担心的是,此次“对等关税”的草率更像是“草台班子”所为,关税政策逻辑混乱且过于理想化,而这也可能成为整个特朗普2.0的缩影。

特朗普第二任期才开始不到3个月,一些投资者却感觉好像已经过了3年。可以预见的是,在数十年未见的全球秩序重构风暴下,投资者需要习惯一个更加不确定和高波动的投资市场。